伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

二次相続

この記事の監修

伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

小規模宅地等の特例とは、相続や遺贈によって取得した宅地等のうち、一定の要件を満たしていればその宅地等の評価額を最大80%減額することができる特例です。

この特例を適用することにより、相続税額を大幅に軽減させることができます。

小規模宅地等の特例は、一次相続・二次相続どちらでも適用することができる制度となっています。

そのため、相続の生前対策をご検討の場合には、一次相続はもちろん二次相続まで考慮して、この特例が適用できるかどうかを見極めることが重要となります。

今回のコラムでは、二次相続と居住用宅地(自宅)の小規模宅地等の特例のポイントについて解説していきます。

※小規模宅地等の特例の対象となる宅地は、自宅だけでなく、不動産貸付用宅地や事業用宅地など複数あり、それぞれで要件等が異なります。

詳細についてはこちらのコラムをご覧ください。《小規模宅地等の特例について》

居住用宅地の小規模宅地等の特例については、要件を満たしていれば一次相続・二次相続の両方で適用することができます。

一次相続では無条件にこの特例を適用することができる配偶者が自宅を取得し、二次相続のときには取得者の要件を満たす子が相続することで、特例を2回利用することができます。

二次相続で子が特例を適用するための要件は次のポイントをご覧ください。

前項でも説明した通り、配偶者と子では特例適用の要件が異なります。

各要件を簡単にまとめると次のとおりです。

| 取得者 | 要件 |

| 配偶者 | 要件なし(無条件に適用可能) |

| 同居親族 | 相続開始直前から相続税申告期限まで引き続き居住する かつ、その宅地等を相続税申告期限まで保有していること |

| 同居以外親族 (家なき子) |

次の①~⑥すべての要件を満たす必要あり ①取得者が日本国籍を有していること ②被相続人に配偶者がいないこと(死別含む) ③被相続人と同居していた他の相続人がいないこと ④取得者が相続開始3年以内に、取得者・取得者の配偶者・ 取得者の三親等内の親族が所有する持ち家に居住していないこと ⑤取得者が現在居住している家屋を所有したことがないこと ⑥自宅を相続税申告期限まで保有していること |

上記のとおり、配偶者は無条件で特例を適用できるのに対し、子が取得する場合は特例適用の条件が細かく設定されているため、二次相続では特例を使うことができないケースが生じやすいです。

一次相続の時点で、両親と同居している子がいる場合には、配偶者ではなく子が自宅を取得することを検討した方が良いケースがあります。

同居の子が自宅を取得する場合の特例適用の要件は「相続開始の直前から相続税申告期限まで引き続き居住し、かつ、相続税申告期限まで自宅を保有していること」となっており、比較的要件を満たしやすくなっています。

一次相続で子が自宅を相続しておくことで、二次相続が発生した際には、自宅は相続財産には該当しないため、二次相続対策につながることになります。

逆に、一次相続で配偶者が自宅を相続し、二次相続で子が小規模宅地等の特例を適用しようと考えていた場合、二次相続が発生するまでに子が引っ越しや結婚などにより実家を出ている可能性があります。

同居要件を満たしていない子が小規模宅地等の特例を適用するには、前項の表のうち「同居以外親族」のすべての要件を満たす必要があります。

このように、同居要件を満たしていない子が実家を相続する場合、小規模宅地等の特例の適用条件が一気に厳しくなります。

一次相続の時点で同居している子がいる場合には、配偶者と子でどちらが自宅を取得するのかを、将来の二次相続も考慮して検討する必要があります。

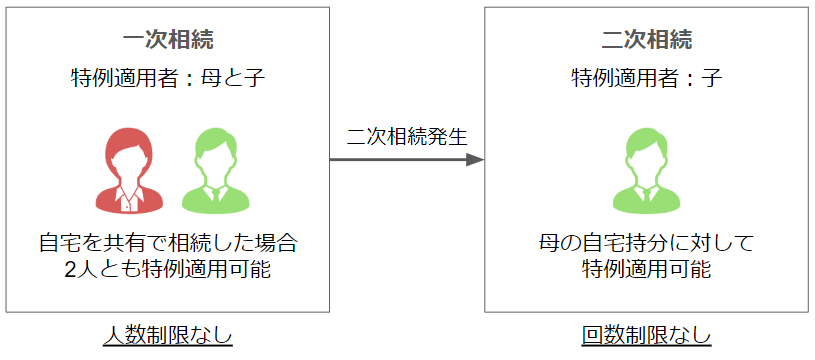

小規模宅地等の特例には、回数要件や人数制限は特にありません。

したがって、要件を満たしていれば、同一の相続人が一次相続だけでなく、二次相続でも特例を利用することができますし、1回の相続で複数の相続人が特例を利用することもできます。(適用できる面積の制限はあります。)

例えば、一次相続で配偶者(ここでは母とします)と同居の子が自宅を共有で相続するとした場合、2人ともに特例を適用することができます。

さらに二次相続が発生した際には、母の自宅持分に対して同居の子がもう一度特例を適用することができます。

ただし、不動産を共有名義とすると、その後の相続により権利関係が複雑となったり、活用や売却等を自由に行えない、などのデメリットもあります。

小規模宅地等の特例を検討する際には、相続税がどれだけ節税になるのかだけではなく、不動産の将来的な運用方法やリスクなどについてもしっかり考えておくことが大切です。

不幸にも、子が親よりも先に亡くなってしまう可能性もゼロではありません。

亡くなった子に子(孫)がいない場合には、親が法定相続人となるため、親の二次相続のために行っていた相続税対策が効果を発揮できない可能性があります。

一次相続で自宅を子が相続する場合などでは、こういった万が一のケースも想定しておきましょう。

小規模宅地等の特例は、税制改正によって適用要件等が変更される可能性があります。

実際に、平成30年改正で同居外親族(家なき子の特例)の適用要件が厳しくなりました。

今後も特例の適用要件や控除内容が見直される可能性があるため、小規模宅地等の特例を活用した相続税対策を検討する際には、今後の税制改正の流れを確認しながら慎重に行う必要があります。

また、小規模宅地等の特例だけではなく、生前贈与や生命保険金の非課税枠の活用など、他の対策方法も選択肢として検討しておくことが大切です。

ここまで、二次相続と居住用宅地の小規模宅地等の特例のポイントを解説してきました。

小規模宅地等の特例による節税効果はとても大きいため、生前対策を行う際には、必ず検討する項目となるでしょう。

しかし、一次相続との関係性や配偶者以外が取得する場合の適用要件が複雑であるなど、考慮する点が多く、様々な視点から検討する必要があるため、最適な方法を選択することは難しいと感じられるかもしれません。

さらに、将来不動産の売却を検討している場合には、譲渡所得の特例についても考慮する必要があります。

譲渡所得の特例は、売却直前の自宅の利用状況や所有者によって、適用できる内容が変わってきます。

このように、自宅を相続するときには相続税だけではなく、その後の利用方法によっては所得税の問題なども発生します。

ご自身にとって最適な選択を行うためにも、自宅の相続があるときには、ぜひ当事務所の無料相談をご活用ください。

小規模宅地等の特例の適用要件の可否判定はもちろん、その他の対策方法など、専門家の視点からご自身の状況に合った最適な生前対策案をご提案させていただきます。

当コラムは記事作成時の法令等に基づいています。 税務関連記事内では、一般的事例としての取り扱いを記載しております。例外や特例を含めすべての事例について詳細に記したものではありません。 最終的な税務判断においては、税理士または税務署へご相談ください。 また、当コラムに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

相続に関する不安・お悩み解決を

わたしたちがサポートします

生前にできる相続対策、相続税の申告、相続に関する手続きなど

相続に関するお悩みを幅広くサポートします。

〒810-0022

福岡県福岡市中央区薬院3-16-26 西鉄薬院ビル5階

Tel:092-532-0055 Fax:092-532-0056

フリーダイヤル:0120-088-480

福岡市営地下鉄七隈線「薬院大通り」駅 徒歩1分

西鉄「薬院駅」 徒歩5分

西鉄バス「薬院大通(西鉄旅行前)」バス停 目の前

相続についてお気軽にご相談ください