伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

生前対策

この記事の監修

伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

生命保険は相続対策として有効に活用することができるケースがあります。

しかし実際に生命保険での相続対策を検討するときに「生命保険での相続対策とはどんな仕組みなのか?」「どの生命保険に加入すれば相続対策になるのか?」などの疑問をお持ちの方もいるのではないでしょうか?

今回のコラムでは、生命保険と税金の関係や、なぜ生命保険が相続対策になるのか、相続対策におすすめの生命保険について解説しますので、ぜひ参考にしてみてください。

生命保険契約では、「被保険者」「保険料負担者」「保険金受取人」が誰になるかによって、保険金を受け取ったときの課税関係が異なります。

課税される税金の種類には、相続税・所得税・贈与税の3つがあります。

次の前提条件をもとに、税金の種類を一覧にまとめましたのでご参照ください。

【前提条件】被相続人:A 相続人:B・C

| 課税される税金の種類 | 被保険者 | 保険料負担者 | 保険金受取人 (課税される人) |

| 相続税 | 被相続人(A) | 被相続人(A) | 相続人(BまたはC) |

| 所得税(住民税) | 被相続人(A) | 相続人(B) | 相続人(B) |

| 相続人(C) | 相続人(C) | ||

| 贈与税 | 被相続人(A) | 相続人(B) | 相続人(C) |

| 相続人(C) | 相続人(B) |

生命保険金で相続税が課税されるケースとは、被保険者と保険料負担者が同一で保険金受取人が異なる場合です。

被保険者が亡くなったことにより受け取る死亡保険金は、保険契約により指定された受取人固有の財産となります。

死亡保険金は相続財産ではなく「みなし相続財産」として取り扱われ、相続税の課税対象となりますが、法定相続人の数×500万円の非課税限度額が設定されています。

生命保険金で所得税が課税されるケースとは、保険料負担者と保険金受取人が同一の場合です。

この場合、保険金を一時金として受け取る場合は「一時所得」、年金で受け取る場合は「雑所得」となり、それぞれで計算方法が異なります。

生命保険金で贈与税が課税されるケースとは、被保険者、保険料負担者、保険金受取人がそれぞれ異なる場合です。

原則として、年間110万円を超える贈与を受けた場合には、贈与税の申告・納税を行う必要があります。

生命保険でできる相続対策を5つご紹介します。

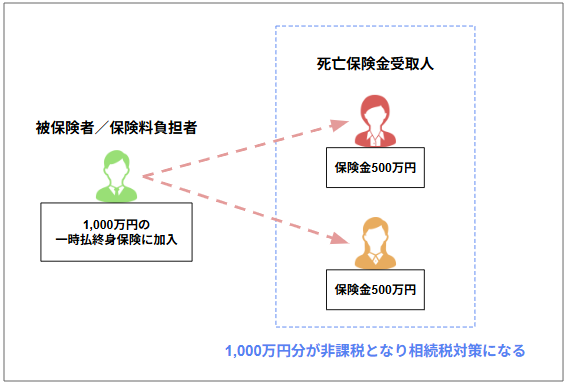

被相続人の死亡によって受け取る死亡保険金には、残された相続人の生活を保障する、という点に配慮し、相続税が課税されない「非課税限度額」が設けられています。

非課税限度額は「500万円×法定相続人の数」で計算されるため、法定相続人が2人であれば1,000万円までは相続税は課税されません。

この制度を活用することで、受け取る保険金を相続税の課税対象から外すことができるため、相続財産の圧縮となり相続税の節税対策となります。

生命保険では、死亡保険金の受取人を指定することができるため、被相続人の意志に基づいた財産の分配が可能になります。

死亡保険金は受取人固有の財産となり、遺産分割協議の対象とはならないため、もし財産の分け方で揉める可能性がある場合でも、指定された受取人が確実に受け取ることができます。

相続税の納税期限は被相続人の死亡を知った日から10か月以内となり、原則として現金一括納付が義務付けられています。

しかし、遺産分割協議が難航し、預金口座の相続手続き(解約)ができないケースも少なくありません。

このような場合でも相続税の申告期限は延長されないため、申告期限までに未分割申告を行い、法定相続分の相続税を納める必要があります。

その納税資金はご自身の貯蓄から準備しなければならない可能性があり、高額な税額となれば負担は大きくなります。

そのような事態を避けるための有効な対策の一つが生命保険です。

前項でも解説した通り、死亡保険金は受取人固有の財産となるため、遺産分割協議の対象外となり、受取人は保険金を速やかに受け取ることができます。

したがって、死亡保険金の受取人を相続人とした保険契約に加入しておくことで、相続発生後の納税資金をスムーズに確保することができます。

相続が発生した場合、不動産や現預金などのプラスの財産だけでなく、借金などのマイナスの財産も引き継ぐ可能性があります。

もし借金などのマイナスの財産が多い場合、相続人は「相続放棄」を選択することができます。

相続放棄とは、財産を相続する権利を放棄する手続きとなるため、原則として不動産などのプラスの財産も相続することができなくなります。

しかし、死亡保険金は相続財産でなく受取人固有の財産とみなされるため、相続放棄をした場合でも保険金を受け取ることが可能です。

生命保険は死亡後の相続対策としてだけでなく、生前贈与の手段としても活用できます。

例えば、保険契約者と保険金受取人は子や孫で、被保険者を両親や祖父母とする保険契約に加入します。

そして保険契約者である子や孫が払い込むべき保険料を両親や祖父母から贈与された金銭で行うようにすることで、保険料相当額を段階的に贈与することができます。

生命保険には様々な種類がありますが、相続対策として検討されることが多い保険の種類は「終身保険」「定期保険」「養老保険」の3つです。

いずれの保険も保険期間内に被保険者が亡くなると死亡保険金が支払われます。

終身保険とは、一生涯にわたって死亡保障が続く生命保険のことです。

死亡保険金の非課税枠の活用や納税資金の確保など、相続対策として最も活用される生命保険になります。

終身保険の中でも相続対策として特におすすめなのが「一時払い終身保険」です。

一般的に高齢になるにつれ健康リスクが高まるため、保険に加入しにくくなりますが、一時払い終身保険は名前の通り保険料を一括で払い込む保険契約ため、高齢の場合でも比較的容易に加入することができます。

近年では資産形成にも適した終身保険もあり、相続税対策はもちろん、相続税の納税資金対策や遺産分割対策にも活用することができます。

定期保険とは、名称の通り期間を定めて契約する生命保険となり、保険期間中に死亡または高度障害状態となった場合に保険金を受け取ることができます。

原則として満期保険金がなく、掛け捨てタイプであるため、保険料は終身保険や養老保険に比べると比較的割安となっています。

養老保険とは、保険期間満了までに被保険者が生存していた場合には満期保険金が、保険期間中に死亡した場合は死亡保険金が支払われるような、死亡保障と貯蓄性を兼ね備えた保険です。

養老保険には貯蓄性があるので、終身保険や定期預金に比べると保険料が割高となっています。

また、満期保険金が支払われた場合、生命保険の非課税限度額の対象外となり、相続対策の効果が無くなってしまいます。

相続対策として保険の加入を検討するのであれば、終身保険が最もおすすめです。

ここまで、生命保険と税金の関係や生命保険を活用した相続対策、生命保険の種類について解説しました。

生命保険をうまく活用することで、相続税の節税や納税資金の確保、生前対策など様々な観点から対策を行うことができます。

しかし、契約内容によっては相続対策にならず、贈与税などの思わぬ税金が発生したり、保険契約に加入しすぎることによって支払う保険料が割高となり、手元資金が無くなってしまうなど本末転倒とならないように、契約内容の比較検討をしっかり行うことが大切です。

当センターでは、生命保険を活用した相続対策や生前贈与に関するご相談はもちろん、お客様に最適な保険契約のご案内まで行わせていただきます。

初回のご相談は無料です。まずはお気軽にお問い合わせください。

当コラムは記事作成時の法令等に基づいています。 税務関連記事内では、一般的事例としての取り扱いを記載しております。例外や特例を含めすべての事例について詳細に記したものではありません。 最終的な税務判断においては、税理士または税務署へご相談ください。 また、当コラムに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

相続に関する不安・お悩み解決を

わたしたちがサポートします

生前にできる相続対策、相続税の申告、相続に関する手続きなど

相続に関するお悩みを幅広くサポートします。

〒810-0022

福岡県福岡市中央区薬院3-16-26 西鉄薬院ビル5階

Tel:092-532-0055

フリーダイヤル:0120-088-480

福岡市営地下鉄七隈線「薬院大通り」駅 徒歩1分

西鉄「薬院駅」 徒歩5分

西鉄バス「薬院大通(西鉄旅行前)」バス停 目の前

相続についてお気軽にご相談ください