伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

二次相続

この記事の監修

伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

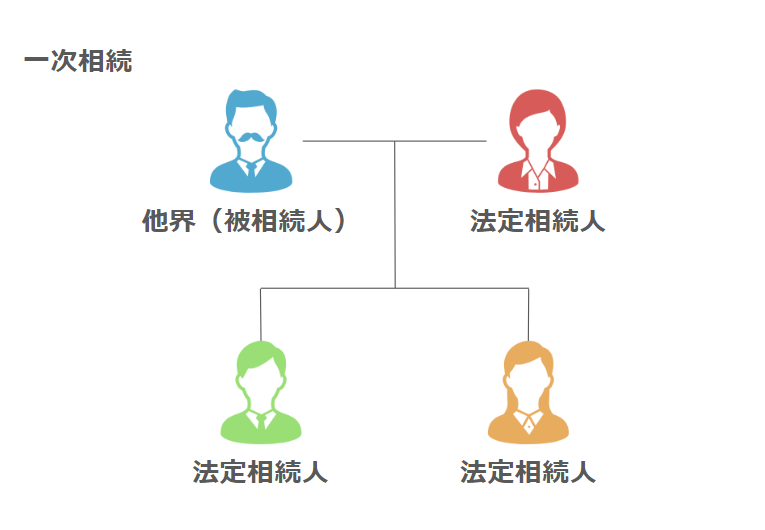

一次相続・二次相続とは、例えば両親のうち、はじめに父親が亡くなり発生した相続を「一次相続」といい、その後残された母親が亡くなって発生した相続を「二次相続」といいます。

二次相続では一次相続よりも相続税額が高額となるケースが多々あります。

前回のコラムでは、なぜ二次相続が高額になるのか?を解説しました。

《二次相続での相続税が高額になる理由とは?》

今回のコラムでは、具体的な金額を使用して、一次相続と二次相続をシミュレーションし、相続税の総額にどれほどの違いがあるのかを比較していきます。

「相続税の計算、複雑でよくわからない」「何から手をつければいいのかわからない」

相続に関するお悩みやご不安は、専門家にご相談いただくのが一番の近道です。

相続専門の税理士事務所である福岡遺産相続サポートセンターが親身になってご対応いたします。まずはお気軽にお問い合わせください。

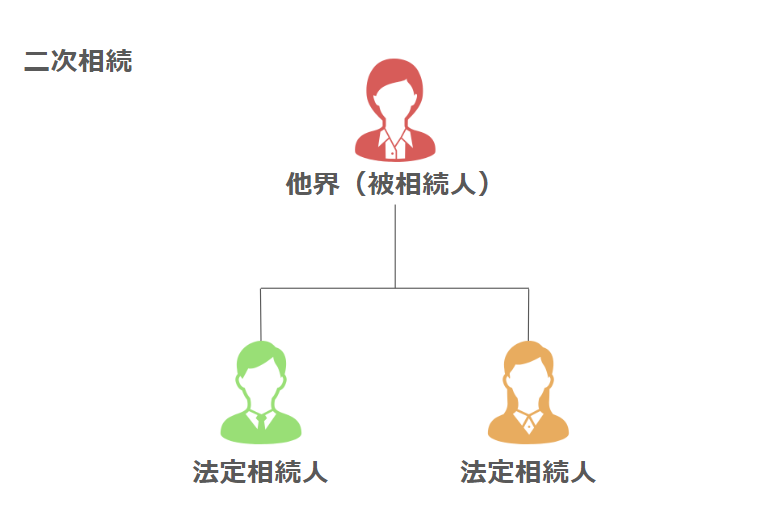

二次相続とは、最初の相続(一次相続)で財産を引き継いだ配偶者が亡くなり、子供たちがその財産を相続することを指します。

なぜ二次相続の方が税金が高くなりやすいのか。それには3つの明確な理由があります。

一般的に、一次相続では「配偶者の税額軽減」の特例を適用することができるケースが多いです。

配偶者の税額軽減とは、被相続人の配偶者が相続する財産について、1億6,000万円または法定相続分のいずれか多い方の金額までは配偶者に相続税はかからないという制度です。

この特例は、二次相続(母から子へ)では適用することができないため、二次相続での相続税が高くなります。

相続税の基礎控除は「3,000万円 + 600万円 × 法定相続人の数」で決まります。

二次相続では配偶者がいないため、相続人の数が1人減り、非課税枠が小さくなってしまいます。

小規模宅地等の特例とは、自宅等の土地評価を最大80%下げる特例です。

配偶者が自宅等を相続するときには取得者ごとの要件はありませんが、二次相続では「子供が同居しているか」「家を持っていないか(家なき子特例)」など、適用条件が非常に厳しくなります。

家族構成:父親・母親・子2人 4人家族

遺産額(父親):1億5,000万円

遺産額(母親):0円(固有財産なし)

一次相続:父親が死亡 法定相続人は母・子1・子2(計3人)

二次相続:母親が死亡 法定相続人は子1・子2(計2人)

※このシミュレーションで適用する特例は配偶者の税額軽減のみとします。

また、相続税の税率については、国税庁のホームページをご参照ください。

参考URL:【国税庁HP】相続税の税率

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1憶円以下 | 30% | 700万円 |

| 1憶円超から2億円以下 | 40% | 1,700万円 |

| 2憶円超から3億円以下 | 45% | 2,700万円 |

| 3憶円超から6億円以下 | 50% | 4,200万円 |

| 6憶円超 | 55% | 7,200万円 |

一次相続で母親がすべての遺産を相続する

【一次相続】

母親(配偶者)がすべての財産を相続するため、配偶者の税額軽減により、相続税額は0円となります。

※配偶者の税額軽減の特例とは、配偶者が取得した遺産額のうち、「1億6,000万円」または「配偶者の法定相続分相当額」のどちらか多い金額までは相続税がかからないという制度です。

【二次相続】

一次相続で母親が相続した1億5,000万円から、基礎控除額4,200万円(法定相続人2人)を控除した金額に相続税が課税されます。

このときの相続税額は1,840万円となります。計算式は以下のとおりです。

-計算式-

1億5,000万円(遺産総額)-4,200万円(基礎控除額)=1億800万円(課税価額)

課税価額が1億800万円とすると、法定相続分(子1/2ずつ)に応ずる取得金額は5,400万円ずつとなり、この金額を相続税の速算表に当てはめて相続税額を算出します

子1 5,400万円×30%-700万円=920万円

子2 5,400万円×30%-700万円=920万円

相続税の総額 1,840万円

一次相続と二次相続を合わせるとトータルで1,840万円の相続税が発生することになります。

二次相続で発生する相続税は、一次相続の遺産分割方法によって大きく変わります。

場合によっては数百万円もの差が生まれることも。

あなたの場合はどうなるのか、無料見積もりで具体的な対策を検討してみませんか?

一次相続で法定相続分で遺産を相続する

法定相続分とは、法律上で定められた相続人の相続割合のことをいいます。

今回の場合の法定相続分は、母親1/2、子1/4ずつ(子2人で1/2)となります。

【一次相続】

父親の遺産総額1億5,000万円から、基礎控除額4,800万円(法定相続人3人)を控除した金額に相続税が課税されます。

このときの相続税額は748万円となります。計算式は以下のとおりです。

-計算式-

1億5,000万円(遺産総額)-4,800万円(基礎控除額)=1億200万円(課税価額)

課税価額が1億200万円とすると、法定相続分(母親1/2 子1/4ずつ)に応ずる取得金額は、母親5,100万円、子2,550万円ずつとなり、この金額を相続税の速算表に当てはめて相続税額を算出します

母親 5,100万円×30%-700万円=830万円

子1 2,550万円×15%-50万円=332.5万円

子2 2,550万円×15%-50万円=332.5万円

相続税の総額 1,495万円

→配偶者の税額軽減の特例を適用後の相続税額 748万円

また、法定相続人それぞれの相続財産の取得金額は以下のとおりとなります。

母親 1億5,000万円×1/2=7,500万円

子1 1億5,000万円×1/4=3,750万円

子2 1億5,000万円×1/4=3,750万円

【二次相続】

一次相続で母親が相続した7,500万円から基礎控除額4,200万円(法定相続人2人)を控除した金額に相続税が課税されます。

このときの相続税額は395万円となります。計算式は以下のとおりです。

-計算式-

7,500万円(遺産総額)-4,200万円(基礎控除額)=3,300万円(課税価額)

課税価額が3,300万円とすると、法定相続分(子1/2ずつ)に応ずる取得金額は1,650万円ずつとなり、この金額を相続税の速算表に当てはめて相続税額を算出します

子1 1,650万円×15%-50万円=197.5万円

子2 1,650万円×15%-50万円=197.5万円

相続税の総額 395万円

一次相続と二次相続を合わせるとトータルで1,143万円の相続税が発生することになります。

| 一次相続の 分割方法 |

一次相続の 相続税額 |

二次相続の 相続税額 |

一次相続と二次相続 相続税額の合計 |

| ①配偶者がすべての遺産を取得 | 0円 | 1,840万円 | 1,840万円 |

| ②法定相続分で遺産を取得 | 748万円 | 395万円 | 1,143万円 |

| 差額(②-①) | +748万円 | -1,445万円 | -697万円 |

一次相続のときに母親がすべての遺産を相続すれば、配偶者の税額軽減の適用により相続税額は0円となりますが、二次相続で子が負担する相続税額が1,840万円ととても高額になります。

シミュレーション②の分割方法と比較すると、トータルして697万円も相続税額が多くなる結果となりました。

一次相続だけを見れば、配偶者の税額軽減を最大限利用した方が相続税額が少なくなるため、シミュレーション①の分割方法を選択することが多いと思われます。

さらに、ここに配偶者の固有の財産が加わるとなると、二次相続での税負担額はさらに高額になることが予想されます。

このように、一次相続のときの遺産分割方法によって、二次相続での相続税額が大きく変動するため、一次相続のときから二次相続を見据えた遺産分割シミュレーションを行うことが重要となります。

今回の記事では、一次相続のときの遺産の分け方によって、相続税の合計額にどれほどの違いがあるのかをシミュレーションしました。

二次相続の相続税対策を行う際には、一次相続で配偶者が取得する相続財産額がとても重要になります。

しかし、一次相続のときから次の二次相続までを考えることはなかなか難しいことだと思います。

さらに、配偶者の税額軽減の特例や小規模宅地等の特例などの兼ね合いも併せて検討する必要があるため、実際に対策を考えるとなるととても複雑なシミュレーションが必要となることが予想されます。

二次相続のときに後悔することがないように、相続が発生したときは相続に強い税理士にご相談されることをおすすめします。

当事務所では、相続の無料相談を行っておりますので、相続に関するご不安がある方はお気軽にお問い合わせください。

次のコラムでは、二次相続の対策方法の例をご紹介します。

当コラムは記事作成時の法令等に基づいています。 税務関連記事内では、一般的事例としての取り扱いを記載しております。例外や特例を含めすべての事例について詳細に記したものではありません。 最終的な税務判断においては、税理士または税務署へご相談ください。 また、当コラムに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

相続に関する不安・お悩み解決を

わたしたちがサポートします

生前にできる相続対策、相続税の申告、相続に関する手続きなど

相続に関するお悩みを幅広くサポートします。

〒810-0022

福岡県福岡市中央区薬院3-16-26 西鉄薬院ビル5階

Tel:092-532-0055

フリーダイヤル:0120-088-480

福岡市営地下鉄七隈線「薬院大通り」駅 徒歩1分

西鉄「薬院駅」 徒歩5分

西鉄バス「薬院大通(西鉄旅行前)」バス停 目の前

相続についてお気軽にご相談ください