伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

相続税・贈与税

この記事の監修

伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

令和5年度の税制改正により、暦年課税制度・相続時精算課税制度について変更がありました。

ここでは、今回の改正で変更された内容について解説しています。

これまでの暦年課税制度では、相続開始前3年以内に贈与した財産は、相続発生時に相続財産に持ち戻しすることになっていました。

今回の改正により令和6年(2024年)以降の贈与については3年間の持ち戻し期間が7年間に延長されました。

ただし、延長した4年間に受けた贈与のうち、総額100万円までは相続財産から控除されることとなっています。

詳しくは以下の図をご覧ください。

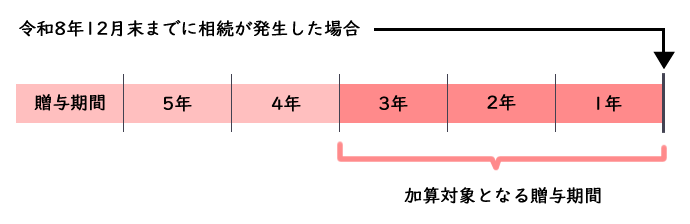

相続開始前3年間の贈与が加算されます。

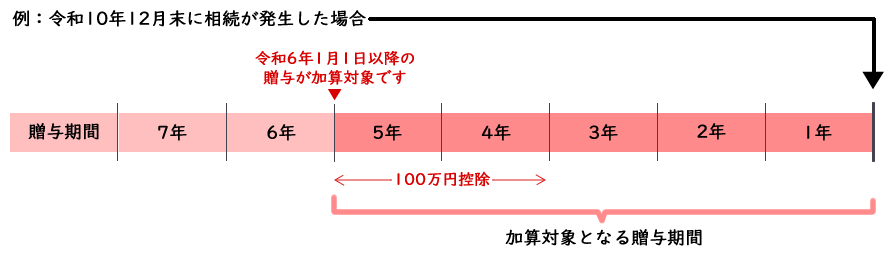

令和6年1月1日以降に行った贈与が加算されます。(相続開始3年超から7年前までの贈与について総額で100万円が控除されます。)

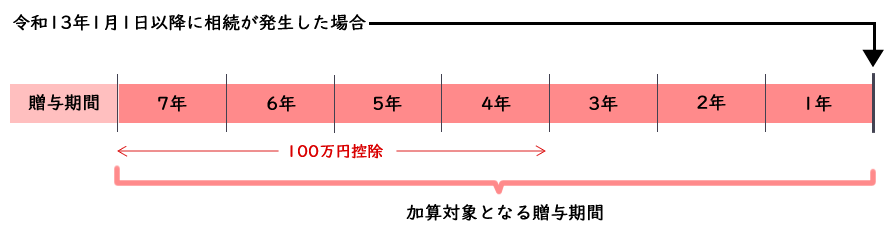

相続開始前7年間の贈与が加算されます。

暦年課税によって贈与された財産は、贈与した金額が年間110万円以下の基礎控除以内でも、贈与者の相続開始前7年以内であれば相続税の課税財産に加算して計算する必要があります。

今回の改正により、以下2つの非課税措置の延長が決定しました。

| 非課税措置 | 非課税枠 | 延長期間 |

| 教育資金の一括贈与 | 1,500万円 | 3年間(2026年3月31日まで) |

| 結婚・子育て資金の一括贈与 | 1,000万円 | 2年間(2025年3月31日まで) |

ただし、上記非課税措置については、要件の見直しも行われています。

これまでは相続発生時点で以下のいずれかに該当する場合は相続財産へ加算しなくても良いこととされていました。

今回の改正により、贈与者の相続税課税価格(資産・負債)が5億円を超えるときは、受贈者が上記の条件に該当していても管理残額を相続により取得したものとみなすこととなりました。

これまでは「特例税率」という低い税率が適用されていましたが、令和5年4月1日以降に取得する信託受益権については「一般税率」という特例税率よりも高い税率が適用されることとなりました。

これまでは「特例税率」という低い税率が適用されていましたが、令和5年4月1日以降に取得する信託受益権については「一般税率」という特例税率よりも高い税率が適用されることとなりました。

今回の改正により、相続時精算課税制度がとても使いやすくなりました。改正内容について詳しく解説していきます。

これまでの相続時精算課税制度には、基礎控除はありませんでした。

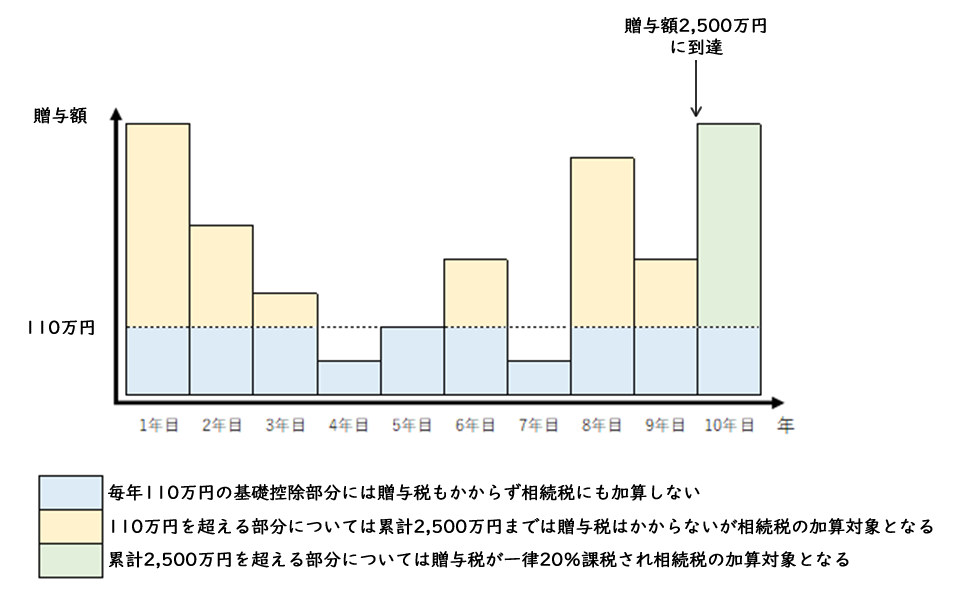

今回の改正により令和6年(2024年)以降の贈与について相続時精算課税制度を適用する場合、毎年贈与額から基礎控除額110万円を控除することができるようになりました。

毎年110万円を超える贈与額の累積が2,500万円以内であれば贈与税がかかりません。

2,500万円を超えると、一律20%の贈与税が発生します。

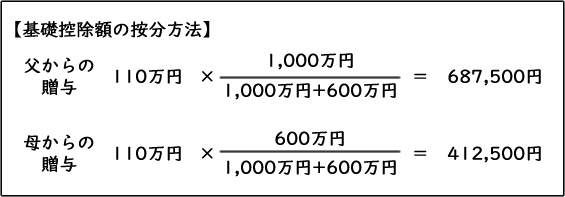

※複数人から相続時精算課税制度により贈与を受ける場合の基礎控除額

複数人から相続時精算課税制度により贈与を受ける場合には、基礎控除額についてはそれぞれの贈与額で按分することになります。

たとえば、父から1,000万円の現金を、母から600万円の現金をそれぞれ相続時精算課税による贈与を受けた場合

がそれぞれの基礎控除額となります。

贈与額が110万円を超えている場合、贈与税申告書と相続時精算課税選択届出書を提出します。

贈与額が110万円以下の場合、相続時精算課税選択届出書のみを提出します。

贈与税額が110万円以下の場合、贈与税申告書の提出は不要になります。

これまでは相続時精算課税適用の贈与によって取得した土地または建物については、相続時にどれだけ時価が下がっていても、贈与時の時価で相続税の計算をすることとなっていました。

今回の改正により令和6年(2024年)以降に災害によって一定の被害を受けた場合には、贈与時の時価からその災害による被害価額を控除した評価額で相続税の計算をすることができます。

ただし、この特例の適用を受けるためには、原則としてその災害発生日から3年を経過する日までに「り災証明書」など一定の書類を税務署へ提出し、承認を受ける必要があります。

今回の税制改正により、生前贈与について大きく以下の点が変更となりました。

暦年贈与と相続時精算課税制度のどちらを利用した方が節税効果が高いのか、また、どのタイミングで生前贈与を行うのが一番効果的なのかを今一度検討する必要があるでしょう。

ご自身の相続税対策に生前贈与を検討されている場合には、ぜひ当事務所の無料相談をご活用ください。

お客様一人一人に最適なプランをご提案させていただきます。

当コラムは記事作成時の法令等に基づいています。 税務関連記事内では、一般的事例としての取り扱いを記載しております。例外や特例を含めすべての事例について詳細に記したものではありません。 最終的な税務判断においては、税理士または税務署へご相談ください。 また、当コラムに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

相続に関する不安・お悩み解決を

わたしたちがサポートします

生前にできる相続対策、相続税の申告、相続に関する手続きなど

相続に関するお悩みを幅広くサポートします。

〒810-0022

福岡県福岡市中央区薬院3-16-26 西鉄薬院ビル5階

Tel:092-532-0055

フリーダイヤル:0120-088-480

福岡市営地下鉄七隈線「薬院大通り」駅 徒歩1分

西鉄「薬院駅」 徒歩5分

西鉄バス「薬院大通(西鉄旅行前)」バス停 目の前

相続についてお気軽にご相談ください