伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

相続税・贈与税

この記事の監修

伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

相続時精算課税制度とは、60歳以上の父母や祖父母から18歳以上の子や孫への生前贈与について選択できる贈与制度です。

この制度を利用すると贈与財産の累計が2,500万円(特別控除)までは贈与税がかかりません。

2,500万円を超えた場合、超えた部分に対して一律20%の贈与税がかかります。(贈与財産の種類に制限はありません)

ただし、相続時精算課税制度で贈与した財産については、贈与者の相続発生時(死亡時)に相続財産に加えて相続税を計算する必要があります。

そのため、この制度を利用する際には「贈与税」と「相続税」をトータルしてどちらが有利であるかをしっかり検討する必要があります。

ここでは相続時精算課税制度についてのメリットや注意点に加え、計算方法などを詳しく解説していきます。

相続時精算課税制度はすべての人が選択できる制度ではありません。

この制度を利用できるのは以下の要件にあてはまる人です。

◎贈与者(あげる人) 60歳以上の父母または祖父母など(受贈者の直系尊属)

◎受贈者(もらう人) 18歳以上の子または孫など(贈与者の直系卑属)

相続時精算課税制度は、贈与者ごとに選択することができます。

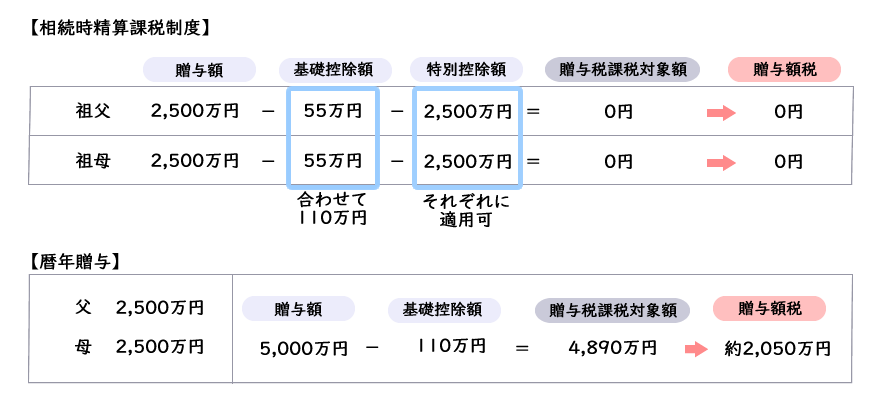

たとえば、祖母と父からの贈与に相続時精算課税制度を選択するとした場合、それぞれの贈与で2,500万円の特別控除を適用することができるということです。

また、この制度による贈与財産の種類・金額・贈与回数に制限はありません。

(令和6年以降に贈与が行われることを想定した計算式となります)

相続時精算課税制度を選択した年以降、1年単位(1月1日~12月31日)で贈与税の計算を行います。

◎計算式 (贈与額-基礎控除額-特別控除額)×20%

◎基礎控除額 110万円(毎年控除できます)

◎特別控除額 2,500万円(前年以前において既に控除をしている場合は控除後の残高)

具体的な計算例は以下のとおりです。

| 贈 与 額 | 1,610万円 - 基礎控除額110万円 = 1,500万円 |

| 特別控除累計額 | 1,500万円 < 2,500万円 |

| 贈 与 税 額 | 0円 |

| 相続財産加算額 | 1,500万円 |

| 贈 与 額 | 1,010万円 - 基礎控除110万円 = 900万円 |

| 特別控除累計額 | (1,500万円 + 900万円) = 2,400万円 < 2,500万円 |

| 贈 与 税 額 | 0円 |

| 相続財産加算額 | 900万円 |

| 贈 与 額 | 610万円 - 基礎控除110万円 = 500万円 |

| 特別控除累計額 | (2,400万円 + 500万円) = 2,900万円 > 2,500万円 ★累計額が2,500万円に到達 |

| 贈 与 税 額 | 2,900万円 - 2,500万円 = 400万円 400万円 × 20% = 80万円 |

| 相続財産加算額 | 500万円 |

| 贈 与 額 | 410万円 - 基礎控除110万円 = 300万円 |

| 特別控除累計額 | 前年に贈与累計額が2,500万円に到達しているため特別控除の適用なし |

| 贈 与 税 額 | 300万円 × 20% = 60万円 |

| 相続財産加算額 | 300万円 |

上記のとおり、年ごとに基礎控除額を控除した金額が累計2,500万円を超えるまでは贈与税はかかりません。

累計額が2,500万円を超えた部分に対して一律20%の贈与税がかかります。

相続時精算課税制度を選択する初年度の贈与税申告の際に、①贈与税申告書 に加え以下の書類を添付して税務署へ提出します。

②相続時精算課税選択届出書

③受贈者の戸籍謄本(受贈者の氏名、生年月日、贈与者との関係を確認します)

④受贈者の戸籍の附票(受贈者の18歳以後のすべての住所を確認します)

⑤贈与者の住民票または戸籍の附票(贈与者の60歳以後のすべての住所を確認します)

※選択初年度の贈与額が基礎控除額(110万円)以下の場合でも②以下の書類は必ず提出する必要があります。

| 贈与額 | 選択初年度 | 2年目以降 |

| 110万円超 | ①贈与税申告書 | ①贈与税申告書 |

| ②相続時精算課税選択届出書 | ||

| ③④⑤その他添付資料 | ||

| 110万円以下 | ②相続時精算課税選択届出書 | 提出書類なし |

| ③④⑤その他添付資料 | ※①贈与税申告書の提出は不要 | |

| ※①贈与税申告書の提出は不要 |

相続時精算課税制度には様々なメリットがあります。

その中でも特に以下の3点が大きなメリットといえるでしょう。

相続時精算課税制度の最大のメリットは、累計2,500万円の控除を受けられる点です。

例えば、子や孫に2,500万円の贈与をする場合、相続時精算課税制度を利用すれば一括で贈与したとしても贈与税がかかりません。

しかし、通常の贈与(暦年課税)を選択した場合だと、暦年贈与の控除は年間で110万円までしか適用されませんので、2,500万円を非課税で贈与しようとすると20年以上かかります。

さらに、令和5年度の改正によって相続時精算課税制度にも年間110万円の基礎控除が設けられました。

相続時精算課税制度の基礎控除は暦年課税と違い、相続時の生前贈与加算の対象となりません。

有効活用することで、贈与税もかからず相続税への加算もなく財産を承継できることは大きなメリットです。

前述でも少し触れていますが、贈与の課税方式は贈与者ごとに選択することができます。

例えば、祖父・祖母・父・母の4人からそれぞれ2,500万円の贈与を受けるとします。

祖父・祖母からの贈与には相続時精算課税制度を選択し、父・母からの贈与には暦年課税を選択した場合、相続時精算課税制度を選択した祖父・祖母からの贈与では2人合わせて110万円の基礎控除に加え、それぞれに2,500万円の特別控除を適用することができます。

それに対して、暦年贈与を選択した父・母からの贈与では2人合わせて110万円の基礎控除のみ適用されるため、贈与税額にとても大きな差異がでてきます。

相続税対策となる可能性がある財産の例として、①収益性財産と②将来値上がりが予想される財産があります。

①収益性財産とは、賃貸マンションや有価証券など収益性のある財産のことをいいます。

これらの財産を贈与した場合、相続時に相続税の課税対象となるのは贈与した収益性財産そのものだけで、その後の収益(家賃収入や配当金)を課税対象に含める必要がありません。

つまり将来発生する収益の蓄積分を早めに承継することになり贈与者の財産の増加を抑えられるため、相続税対策になります。

②将来値上がりが予想される財産とは、土地や非上場株式などが該当します。

相続時精算課税で贈与した財産は、相続税の課税対象となりますが、相続財産としての評価額は贈与した時の時価となるため、相続時にその財産の時価が上昇している場合に、贈与時≦相続時の時価の差額分だけ相続税対策になります。

メリットがあればもちろん注意点もあります。

ここからは相続時精算課税制度を適用するにあたっての注意点をご紹介します。

相続時精算課税制度を一度選択すると、それ以降の贈与はすべて相続時精算課税制度での贈与となり、暦年課税に戻すことはできません。

ただし、他の贈与者からの贈与では暦年課税が使えるため、2つのうちどちらの課税方式を適用した方が有利であるのかをしっかり検討する必要があります。

相続時精算課税制度を選択して土地等を贈与した場合、その土地等は受贈者の財産となるため、贈与者の相続時に小規模宅地等の特例が使えなくなります。

小規模宅地等の特例とは、一定の要件を満たす土地等を相続した場合に、土地等の相続税評価額が最大80%減額される特例です。

土地等を生前贈与する場合には、小規模宅地等の特例の適用可否を検討し、適用できる場合には「相続時精算課税制度」「小規模宅地等の特例」のどちらが有利になるのかを判断する必要があります。

小規模宅地等の特例について詳しく知りたい方はこちらをご覧ください。≪小規模宅地等の特例≫

メリットでもお伝えした通り、相続時精算課税制度で贈与した財産は相続税の課税対象となります。

相続財産としての評価額は贈与した時の時価となるため、相続時に贈与財産の時価が下がっていても、贈与時の高い時価で相続税の計算を行わなければなりません。

相続時の時価を予想することは難しい場合もあるため、贈与を実行する際には慎重に検討する必要があるでしょう。

相続時精算課税制度の概要やメリット、注意点などについてご紹介しました。

相続時精算課税制度は有効に活用するととても節税効果の高い制度です。

しかし、制度の内容をしっかり理解し、さらに贈与税・相続税との兼ね合いまで検討することはなかなか難しいことだと思います。

相続時精算課税制度についてはもちろん、生前贈与についてご不明な点がある場合は、贈与を実行する前に当事務所の無料相談をご活用ください。

お客様の状況に合わせた贈与プランをご提案させていただきます。

当コラムは記事作成時の法令等に基づいています。 税務関連記事内では、一般的事例としての取り扱いを記載しております。例外や特例を含めすべての事例について詳細に記したものではありません。 最終的な税務判断においては、税理士または税務署へご相談ください。 また、当コラムに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

相続に関する不安・お悩み解決を

わたしたちがサポートします

生前にできる相続対策、相続税の申告、相続に関する手続きなど

相続に関するお悩みを幅広くサポートします。

〒810-0022

福岡県福岡市中央区薬院3-16-26 西鉄薬院ビル5階

Tel:092-532-0055

フリーダイヤル:0120-088-480

福岡市営地下鉄七隈線「薬院大通り」駅 徒歩1分

西鉄「薬院駅」 徒歩5分

西鉄バス「薬院大通(西鉄旅行前)」バス停 目の前

相続についてお気軽にご相談ください