伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

不動産相続

この記事の監修

伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

不動産を相続したときには、相続税と登録免許税という2つの税金が課税されます。

相続税の計算を行うときは、不動産だけではなく預貯金や有価証券などの他の財産についても相続税評価を行い、合計した金額で申告を行う必要があります。

一方、登録免許税とは、不動産の名義を被相続人から相続人へと変更する手続きである「相続登記」を行う際に納付が必要となる税金です。

今回のコラムでは、登録免許税の計算方法や免税措置について解説します。

登録免許税は、原則として土地や建物の課税標準に税率をかけて算出します。

計算式【登録免許税 = ①課税標準 × ②税率】

課税標準とは固定資産税評価額の1,000円未満を切り捨てた金額です。

固定資産税評価額は、毎年5月頃に市区町村から送付される固定資産税納税通知書の中の「固定資産税課税明細書」に記載されています。

もし固定資産税課税明細書を紛失してしまった場合は、市区町村役場で「固定資産課税台帳または名寄帳」を取得することで固定資産税評価額を確認することができます。

税率は不動産を取得する原因によって異なります。

相続による取得の場合の税率は「0.4%」となり、売買や贈与等による取得よりも低い税率が設定されています。

| 取得原因 | 税率 |

| 売買 | 2%(1,000分の20) 令和8年3月31日までは0.15% |

| 相続 | 0.4%(1,000分の4) |

| 贈与・遺贈 | 2%(1,000分の20) |

実際に相続により不動産を取得した場合の登録免許税の計算方法を説明します。

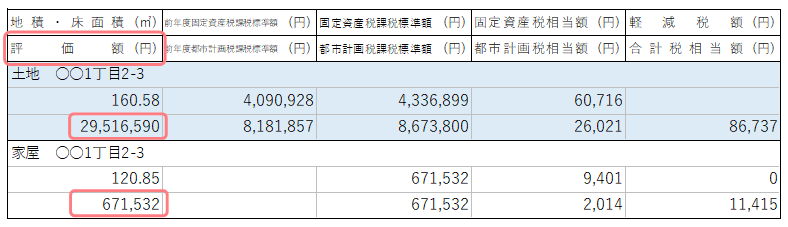

固定資産税課税明細書は、市区町村によって様式が異なりますが、一般的には「評価額」と表記されている金額を使用します。

評価額の1,000円未満の端数は切り捨てて計算を行います。

なお、そもそもの評価額が1,000円未満である場合は、1,000円として計算を行います。

土地(固定資産税評価額29,516,590円)と建物(固定資産税評価額671,532円)を同一申請書で登記申請を行う場合の計算例は次の通りです。

29,516,590円 + 671,532円 = 30,188,122円 → 30,188,000円(千円未満切り捨て)

30,188,000円 × 0.4% = 120,752円 → 120,700円(百円未満切り捨て)

なお、②登録免許税を計算した結果1,000円未満となった場合、登録免許税は1,000円となります。

例えば、相続人2人が土地建物を2分の1ずつ相続する場合の計算例は次の通りです。

(1)土地 29,516,590円 × 1/2 =14,758,295円

(2)建物 671,532円 × 1/2 = 335,766円

(3)(1)+(2)=15,094,061円 → 15,094,000円(千円未満切り捨て)

15,094,000円 × 0.4% = 60,376円 → 60,300円(百円未満切り捨て)

なお、②登録免許税を計算した結果1,000円未満となった場合、登録免許税は1,000円となります。

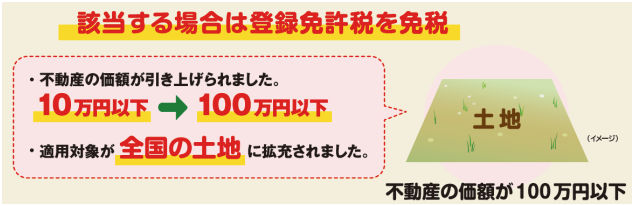

相続登記による登記申請では、一定の条件を満たす場合に登録免許税の免税措置があります。(令和7年3月31日まで)

免除されるケースは次の2つの場合です。

なお、免税の対象となるものは土地のみで、建物は対象外ですのでご注意ください。

一次相続のときに相続登記をしないまま、二次相続が発生した場合に一次相続のときの登録免許税が免除されます。

イメージとしては以下の図の通りです。

参考URL:【法務局HP】相続登記の登録免許税の免税措置について

被相続人Aから相続人Bが土地を相続した場合に、その登記手続きをしないまま相続人Bが亡くなったときは、一次相続分の登録免許税が免税となります。

また、相続人Bが生前に第三者へ土地を売却していたとしても、一次相続のときの登録免許税は免税となります。

相続した土地の課税標準(固定資産税評価額)が100万円以下の場合は、登録免許税が免除されます。

参考URL:【法務局HP】相続登記の登録免許税の免税措置について

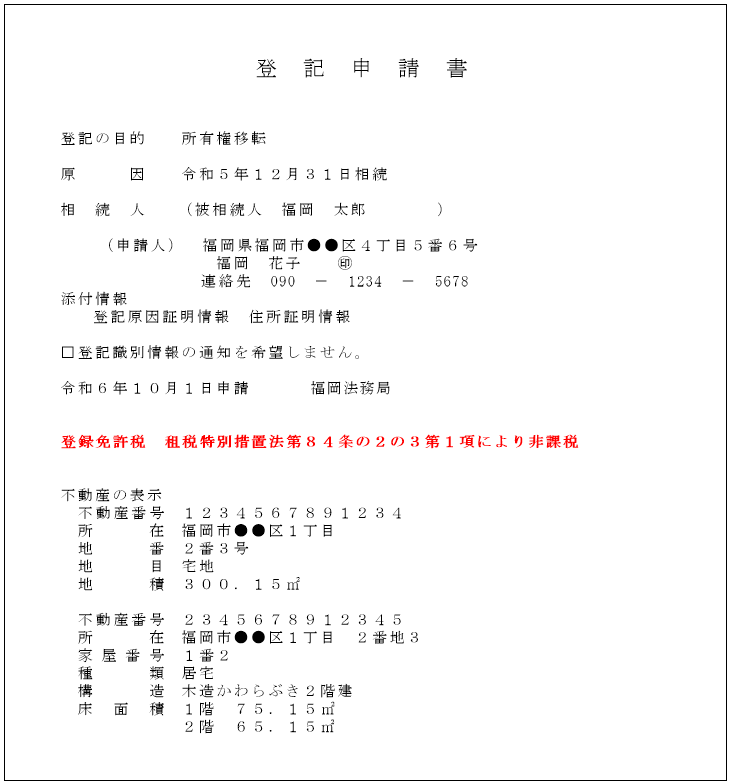

登録免許税の免税措置を受けるためには、登記申請書へその旨を記載する必要があります。

記載する内容は免税されるケースごとに異なります。

「租税特別措置法第84条の2の3第1項により非課税」と申請書に記載します。

記載がない場合は、免税措置は受けられませんのでご注意ください。

「租税特別措置法第84条の2の3第2項により⾮課税」と申請書に記載します。

記載がない場合は、免税措置は受けられませんのでご注意ください。

ここまで登録免許税の計算方法や免税措置について解説しました。

不動産を相続したときの相続登記では、登録免許税を納付する必要があります。

登録免許税は不動産や共有持分の有無などによって計算方法が異なることもあるため、ご自身での計算が難しいと感じられた場合や、免税の対象になるかどうかがわからない場合には、相続の専門家へ相談されることをおすすめします。

相続登記に関するお悩みや代行を検討している方はぜひ当センターの無料相談をご利用ください。

当センターが窓口となり、相続登記のお手続きをサポートさせていただきます。

(手続きを代行する場合は提携の司法書士が業務を行います)

当コラムは記事作成時の法令等に基づいています。 税務関連記事内では、一般的事例としての取り扱いを記載しております。例外や特例を含めすべての事例について詳細に記したものではありません。 最終的な税務判断においては、税理士または税務署へご相談ください。 また、当コラムに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

相続に関する不安・お悩み解決を

わたしたちがサポートします

生前にできる相続対策、相続税の申告、相続に関する手続きなど

相続に関するお悩みを幅広くサポートします。

〒810-0022

福岡県福岡市中央区薬院3-16-26 西鉄薬院ビル5階

Tel:092-532-0055

フリーダイヤル:0120-088-480

福岡市営地下鉄七隈線「薬院大通り」駅 徒歩1分

西鉄「薬院駅」 徒歩5分

西鉄バス「薬院大通(西鉄旅行前)」バス停 目の前

相続についてお気軽にご相談ください