相続税の相談を受けていると対策になるからと生命保険を勧められ、勧められるがまま保険に加入しこれで安心と放置されてしまっている保険がよくあります。

しかし、相続税のシミュレーションをする際にそういった保険の契約内容を見るとドキッとすることが多々あります。

生命保険は全て非課税になるわけではありません

生命保険が相続税の対策となる理由として、生命保険金については非課税枠というものが設けられています。

この規定があるため、「余っている現預金を生命保険にしておくと将来的に税金が安くなりますよ」と案内され、保険に加入されているケースは非常に多いです。

しかし、保険の組み方によっては非課税の対象とならないような契約となっている場合があります。

生命保険の受取人は誰?

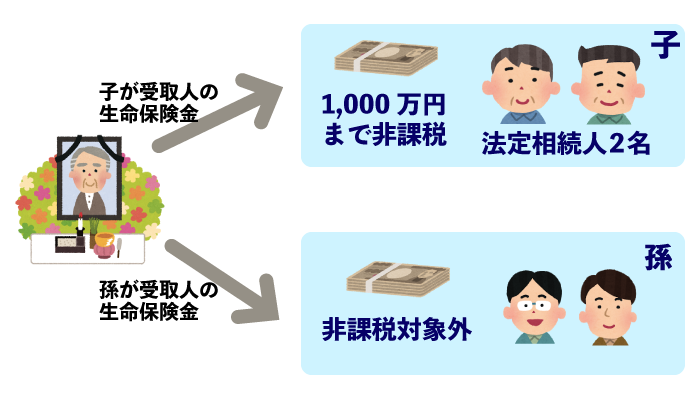

この「生命保険の非課税制度」は相続人の生活保障の観点から

<500万円×法定相続人の数>

までは相続税が課税されないこととされています。

例えば、法定相続人が子供2人の場合、生命保険金1,000万円までは受け取っても税金がかかりません。

なので、生前に1,000万円の死亡保険に加入し本来その部分に課税されるはずだった相続税を節税することができます。

ただし、この非課税規定を受けれるのは法定相続人に限られます。

上記の例ですと2人の子供たちが受け取る分には相続税は課税されませんが、孫が受取人になるような生命保険契約を組んでいると、孫が受け取る部分については非課税の対象から外れ通常通り相続税が課税されることとなります。

伊藤会計事務所では相続税の無料相談も行っておりますので、これを機に一度自分のところの保険契約はちゃんと非課税の対象となっているか見直してみませんか。

(エガシラ)

伊藤会計事務所WEBサイトおよび当ブログ上にある情報は、記事作成時の法令に基づいています。 記載後に税制改正のある場合や、お客様の状況により取り扱いが異なる事がございます。また、税務関連記事内では、一般的事例としての取扱いのみを記載している場合があります。 上記のように当WEBサイトおよびブログに記載された記述は例外や特例も含め全ての事例について詳細に記したものではありません。最終的な税務判断においては、税理士または税務署にご相談ください。