相続の相談を受けていると「自分の財産は全て妻に残したい」と希望される方がいらっしゃいます。

長年連れ添った配偶者に財産を残してあげたい、自分がいなくなった後の生活を安心して送ってもらいたい、子供たちに財産を残すのはその後でいいというのが主な理由のようです。

しかし、財産が多い場合や、配偶者が固有の財産をお持ちの場合、すべての財産を配偶者に相続させることで支払う税金の金額が不必要に高くなる場合があります。

相続税が高くなってしまう一例

相続税の基礎控除は2020年10月現在、

3,000万円+600万円×法定相続人の数

と規定されております。

相続税は財産の価額がこの基礎控除を超える場合に基礎控除を超える金額に対して課税がなされます。

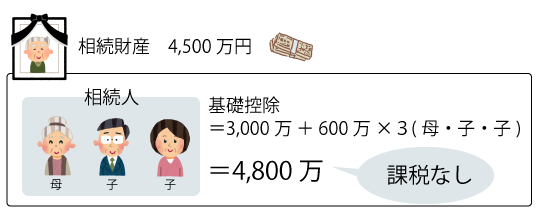

例えば、父と母、子供が2人という家庭で父親が亡くなった場合の基礎控除は

3,000万円+600万円×3人(母・子・子)=4,800万円

となります。

仮に父親の財産が4,500万円だとすると財産の価額が基礎控除の4,800万円より少ないため相続税が課税されることはありません。

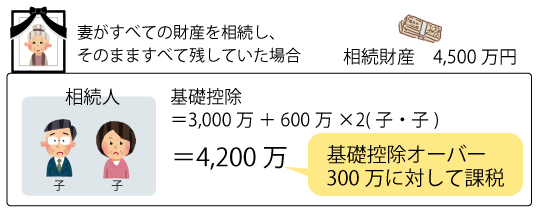

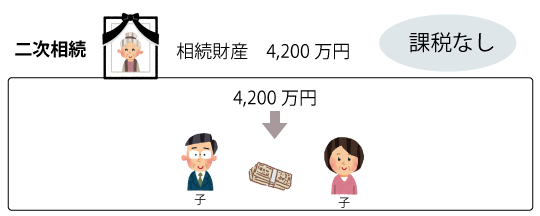

しかし、この財産を全て配偶者である母親が引き継ぐとどうなるでしょう。

母親の相続が発生した場合の基礎控除は

3,000万円+600万円×2人(子・子)=4,200万円

となります。

父親から相続した財産が4,500万円丸々残っていた場合、基礎控除を300万円オーバーしてしまいますのでそちらに対して相続税が課税が行われます。(相続税率が10%なので約30万円)

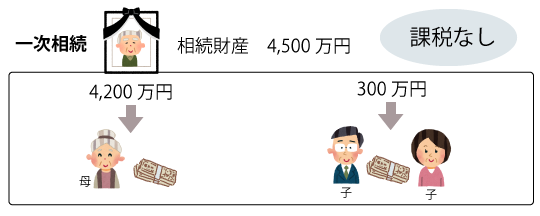

この場合、父親の相続の際に300万円だけ子供2人に相続させることで相続税の支払いを0円にすることができます。

もちろん生活費として目減りしたり、いろいろな要素が絡み合いますので単純にこのような計算にはなりませんが、事前に簡単な確認をするだけで、2次相続時の相続税の負担を軽くすることができます。

まとめ

上記の例は単純な例となりますが、この他にも配偶者が独自の財産をお持ちだったりする場合更に計算が複雑となり様々な角度からの検討が必要となります。

伊藤会計事務所では、どういった相続にしたいのかという希望をヒアリングしながら、メリットデメリットしっかりお伝えし一番いい形での相続ができるようなご提案をさせていただいております。

一人で悩んでいることも私共と話をすることで「頭が整理できた」、「不安に思っていたことが解消した」とのお声も多数いただいております。

無料での相談も行っておりますのでお気軽にお問い合わせください。

(エガシラ)

伊藤会計事務所WEBサイトおよび当ブログ上にある情報は、記事作成時の法令に基づいています。 記載後に税制改正のある場合や、お客様の状況により取り扱いが異なる事がございます。また、税務関連記事内では、一般的事例としての取扱いのみを記載している場合があります。 上記のように当WEBサイトおよびブログに記載された記述は例外や特例も含め全ての事例について詳細に記したものではありません。最終的な税務判断においては、税理士または税務署にご相談ください。