伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

二次相続

この記事の監修

伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

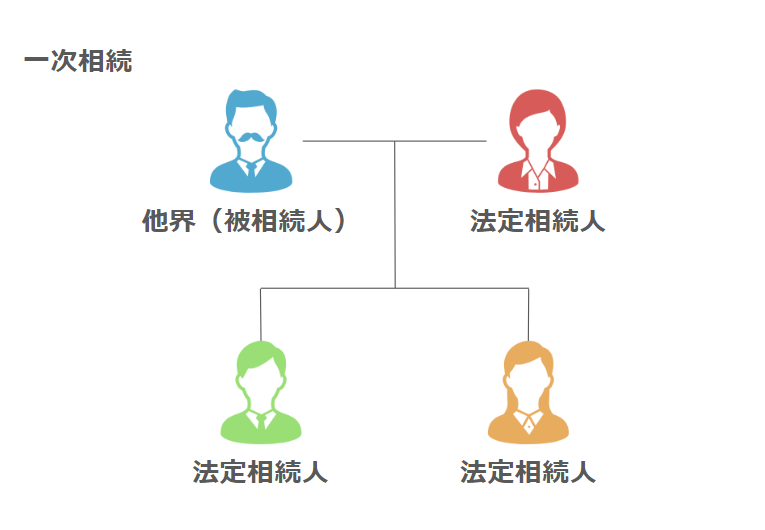

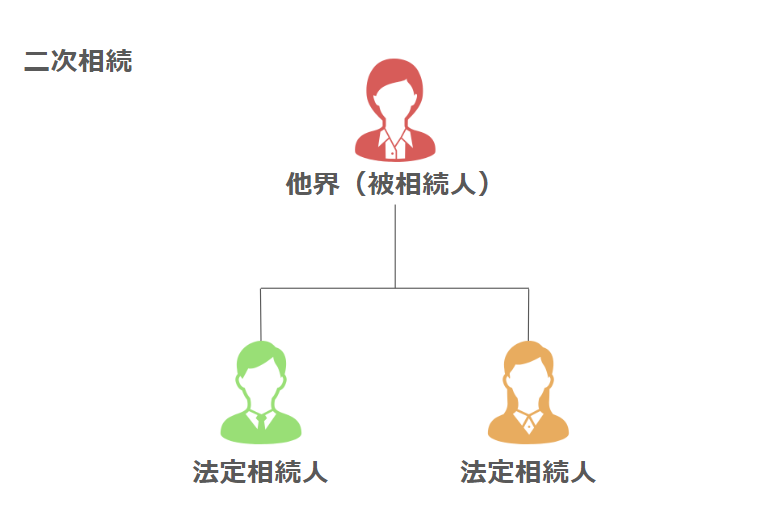

一次相続・二次相続とは、例えば両親のうち、はじめに父親が亡くなり発生した相続を「一次相続」といい、その後残された母親が亡くなって発生した相続を「二次相続」といいます。

図で表すと以下のようになります。

二次相続では一次相続よりも相続税が高額となるケースが多々あります。

なぜ二次相続では相続税が高額になるのか?こちらのコラムではその理由を解説していきます。

相続税の基礎控除額が減るため

相続税の基礎控除は「3,000万円+(600万円×法定相続人の数)」で計算されます。

例えば、両親+子ども2人の4人家族の場合で、先に父親が亡くなり、その後母親が亡くなった場合のそれぞれの基礎控除額は以下のとおりとなります。

①一次相続(父親の相続)

3,000万円+600万円×3人(母親+子ども2人)=4,800万円

②二次相続(母親の相続)

3,000万円+600万円×2人(子ども2人)=4,200万円

このように、二次相続では法定相続人が1人少なくなるため、基礎控除額が600万円減ります。

つまり、課税される遺産額が600万円増える分、二次相続の方が相続税額が高額になってしまいます。

死亡保険金・死亡退職金の非課税枠が減るため

被相続人の死亡によって受け取る死亡保険金や死亡退職金には、残された相続人の生活を保障する、という点に配慮し、相続税が課税されない非課税限度額が設けられています。

この非課税限度額は「500万円×法定相続人の数」で計算されます。

(死亡保険金・死亡退職金それぞれで適用することができます)

例えば、両親+子ども2人の4人家族の場合で、先に父親が亡くなり、その後母親が亡くなった場合のそれぞれの非課税限度額は以下のとおりとなります。

①一次相続(父親の相続)

500万円×3人(母親+子ども2人)=1,500万円

②二次相続(母親の相続)

500万円×2人(子ども2人)=1,000万円

このように、二次相続では法定相続人が1人少なくなることにより、死亡保険金と死亡退職金の非課税限度額がそれぞれ500万円ずつ減ってしまいます。

こちらも二次相続で相続税額が高額になる理由につながります。

一次相続で非課税だった死亡保険金や死亡退職金が加算されるため

前項でも説明した通り、死亡保険金と死亡退職金には非課税枠が設定されています。

一次相続では配偶者が受け取った死亡保険金や死亡退職金が非課税だったとしても、二次相続では配偶者の現預金として扱われるため、配偶者の固有財産として相続税が課税されることとなり、二次相続での相続税額が高額となりやすくなります。

配偶者の税額軽減の特例が適用できないため

配偶者の税額軽減の特例とは、配偶者が取得した遺産額のうち、「1億6,000万円」または「配偶者の法定相続分相当額」のどちらか多い金額までは相続税がかからないという制度です。

二次相続では、すでに配偶者が死亡しているため配偶者の税額軽減の特例を利用することができません。

例えば、一次相続で配偶者が相続する遺産額が1億6,000万円である場合、配偶者の税額軽減の特例を適用すると、一次相続では相続税額は発生しません。

しかし、二次相続ではこの特例を適用することができないため、一次相続で配偶者が相続した1億6,000万円から基礎控除額を控除した金額に相続税が課税され、非常に高額な相続税額が発生することになります。

配偶者が元々所有している財産があるため

配偶者が元々所有している財産(配偶者の固有財産)とは、配偶者自身が働くなどして貯めていた貯金や、配偶者の親から相続等により受け継いだ財産などが該当します。

二次相続では、一次相続で配偶者が相続した遺産に、配偶者の固有財産がプラスされるため、遺産総額が多くなり、相続税額が高額になる可能性があります。

小規模宅地等の特例を適用することができないケースがあるため

小規模宅地等の特例とは、一定の要件を満たしていれば、相続した宅地の相続税評価額を最大80%減額することができる節税効果の大きい制度です。

被相続人の自宅については、宅地の330㎡までは評価額を80%減額することができます。

この特例を利用するには、取得者ごとに設定された適用要件を満たしている必要があります。

配偶者が対象の宅地(居住用宅地)を相続する場合、取得者ごとの要件は特にないため、無条件でこの特例を利用することができます。

一方で、子どもが対象の宅地(居住用宅地)を相続する場合、複数の要件が設定されているため、場合によってはこの特例を利用することができない可能性があります。

つまり、一次相続で配偶者が相続した自宅を、二次相続で子どもが相続する際に、特例の要件を満たしていなければ、高額な相続税額が発生する可能性がある、ということになります。

配偶者以外が自宅を相続する際の主な特例要件は、被相続人と同居していることです。

同居していなかった相続人が対象の自宅を相続する場合には、さらに細かい要件が設定されています。

小規模宅地等の特例について詳しく知りたい方はこちらをご覧ください。《小規模宅地等の特例》

ここまで、二次相続が高額になる理由をご紹介しました。

1.相続税の基礎控除が減るため

2.死亡保険金・死亡退職金の非課税枠が減るため

3.一次相続で非課税だった死亡保険金や死亡退職金が加算されるため

4.配偶者の税額軽減の特例が適用できないため

5.配偶者が元々所有している財産があるため

6.小規模宅地等の特例を適用することができないケースがあるため

一次相続では、配偶者に多くの遺産を相続させることにより、相続税額がゼロ円であったとしても、二次相続では相続税額が高額になるケースが多々あります。

また、相続税の税率は相続する遺産額に応じて税率が高くなっていく「累進課税制度」となっているため、一次相続で配偶者がどれだけの遺産を相続するかがとても重要となります。

そのため、一次相続が発生した際には、二次相続まで見据えた遺産分割協議を行う必要があります。

次のコラムでは、一次相続と二次相続を具体的な金額でシミュレーションし、相続税の総額にどれほどの違いがでるのかを比較します。

当コラムは記事作成時の法令等に基づいています。 税務関連記事内では、一般的事例としての取り扱いを記載しております。例外や特例を含めすべての事例について詳細に記したものではありません。 最終的な税務判断においては、税理士または税務署へご相談ください。 また、当コラムに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

相続に関する不安・お悩み解決を

わたしたちがサポートします

生前にできる相続対策、相続税の申告、相続に関する手続きなど

相続に関するお悩みを幅広くサポートします。

〒810-0022

福岡県福岡市中央区薬院3-16-26 西鉄薬院ビル5階

Tel:092-532-0055

フリーダイヤル:0120-088-480

福岡市営地下鉄七隈線「薬院大通り」駅 徒歩1分

西鉄「薬院駅」 徒歩5分

西鉄バス「薬院大通(西鉄旅行前)」バス停 目の前

相続についてお気軽にご相談ください