伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

相続基礎知識

この記事の監修

伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

相続で財産を取得した場合、相続税の申告のほかに「所得税の確定申告」も必要なのでは?と心配されている方もいるのではないでしょうか?

結論から言えば、相続発生時の確定申告は原則「不要」です。

ただし、相続した財産の内容によっては、相続が発生した年から確定申告が必要となるケースもあります。

ここでは、相続人自身の確定申告と、亡くなった人(被相続人)の確定申告についてご説明します。

被相続人に所得がある場合に、法定相続人が被相続人に代わっておこなう所得税の申告を「準確定申告」といいます。

被相続人が、生前に不動産収入や事業収入により確定申告をおこなっていた場合には、原則として準確定申告をおこなう必要があります。

準確定申告が必要になる人は主に以下に該当する人です。

また、準確定申告をする義務がない人でも、給与や年金から所得税の源泉徴収がされている場合や医療費控除がある場合など、準確定申告を行うことにより所得税が還付となる場合があります。

通常、所得税の確定申告は毎年1月1日から12月31日までの1年間に生じた収入を計算します。

準確定申告の場合は、死亡した年の1月1日から死亡日までの収入を計算します。

また、死亡日が1月1日から3月15日の場合、前年分・本年分の2年分の準確定申告が必要となるケースがあります。

たとえば、令和6年3月1日に死亡した場合、以下の準確定申告が必要となります。

準確定申告の申告・納税期限は、相続開始を知った日の翌日から4か月以内です。

たとえば、一般的に相続開始を知った日は死亡の日となることが多いため、3月1日に死亡した場合は、7月1日が申告期限となります。

また、上記(2)①に該当する場合の申告期限は、通常の確定申告期限3月15日ではなく、前年分・本年分合わせて相続開始を知った日から4か月以内(上記の例だと7月1日まで)となります。

準確定申告についてもっと詳しく知りたい方はこちら「所得税の準確定申告とは?」をご覧ください。

相続によって財産した財産には相続税が課税されます。そのため、原則として財産の取得に対して所得税が課税されることはありません。

ただし、財産を取得した後の状況により所得税の確定申告が必要となるケースがあります。

代表的なケースは以下のとおりです。

収益性のある財産の例として、賃貸マンションやアパート、駐車場などの賃貸不動産があります。

これらの賃貸不動産を相続した場合、死亡日以降の不動産収入については相続人の収入として所得税の確定申告を行う必要があります。

相続人が複数いる場合、誰が申告するかは遺言書の有無により変わります。

相続した土地や建物、株式などを売却し、利益が出た場合には譲渡所得税の確定申告が必要となります。

譲渡所得の計算式は以下のとおりです。

譲渡所得の金額 = 収入金額 - ( 取得費 + 譲渡費用 ) - 特別控除額

このとき、相続財産を売却した際に適用できる特例があります。

【国税庁HP】被相続人の居住用財産(空き家)を売ったときの特例

被相続人が年金を受給していた場合「未支給年金」という、死亡日時点ではまだ受け取っていない年金が発生します。この未支給年金は、相続人の一時所得として取り扱われるため、受け取った相続人は未支給年金とほかの一時所得の合計が、50万円(特別控除額)を超える場合には確定申告が必要となります。

また、未支給年金には「公的年金」と「私的年金」の2種類があります。

公的年金とは、国が管理運営する年金制度のことです。

公的年金の未収年金を受け取ることのできる遺族には順位があり、(1)配偶者 (2)子 (3)父母 (4)孫 (5)祖父母 (6)兄弟姉妹 (7)その他3親等内親族の順となっています。

公的年金には相続税はかかりません。

私的年金とは、公的年金の上乗せ給付を保障する制度であり「個人年金」や「企業年金」があります。

私的年金の制度次第では、相続人の「所得税」だけでなく「相続税」の課税対象となる場合があります。

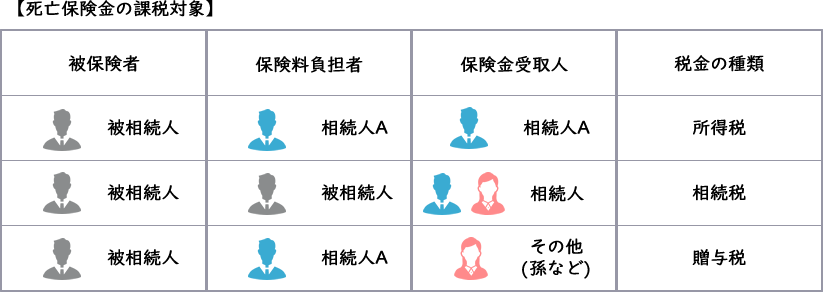

死亡保険金を受け取った場合、「契約者」「保険料負担者」「保険金受取人」の三者が誰であるかにより「所得税」「相続税」「贈与税」のうち、どの課税対象となるかが決まります。

それぞれの課税関係は以下のとおりです。

所得税の課税対象となるのは、保険料負担者と保険金受取人とが同一人物の場合です。

この場合の死亡保険金は、受け取りの方法により、一時所得または雑所得として課税されます。

死亡保険金を一時金で受け取った場合には「一時所得」になります。

一時所得の金額は、受け取った保険金の総額から既に払い込んだ保険料を差し引き、ほかの一時所得との合計が、50万円(特別控除額)を超える場合に確定申告が必要となります。

課税の対象になるのは、その金額をさらに2分の1にした金額です。

死亡保険金を年金で受領した場合には、公的年金等以外の「雑所得」になります。

雑所得の金額は、その年中に受け取った年金の額から、その金額に対応する払込保険料を差し引いた金額です。

また、相続税の対象である、被保険者と保険料負担者が同一人物の場合の死亡保険金では、保険金を一括受領ではなく、年金方式で受け取ることを選択した場合にも、公的年金等以外の「雑所得」となります。

毎年支払を受ける年金に係る所得税については、年金支給初年度は全額非課税、2年目以降は課税部分が階段状に増加していく、という複雑な計算方法となります。

【国税庁HP】 相続等により取得した年金受給権に係る生命保険契約等に基づく年金の課税関係

収益性のある財産を相続した場合と同様に、死亡日以降の事業収入については相続人の収入として所得税の確定申告を行う必要があります。

この場合、確定申告は義務ではありませんが、所得税の寄附金控除の確定申告をすることで、所得税の還付を受けられる可能性があります。

ただし、不動産の寄付は「みなし譲渡」として課税されることもあるため注意が必要です。

相続した財産は「相続税」の対象となるため、基本的に「所得税」の申告は必要ありません。

しかし、相続した財産の内容や状況によっては確定申告が必要となるケースもあるため、相続時には確定申告が必要かどうかの見極めが必要となります。

相続税申告に加え、相続人の確定申告や被相続人の準確定申告がある場合、提出書類も多岐にわたるため、相続人の皆様の負担も大きくなります。

相続や確定申告についてご不安なことがある場合には、一度相続に強い税理士に相談されることをおすすめいたします。

当事務所では、相続に関する初回無料相談を行っております。

相続に強い専門家が相続人様のお気持ちに寄り添って丁寧にお手伝いさせていただきます。相続人様の確定申告や被相続人様の準確定申告にも対応しておりますので、ぜひご利用ください。

当コラムは記事作成時の法令等に基づいています。 税務関連記事内では、一般的事例としての取り扱いを記載しております。例外や特例を含めすべての事例について詳細に記したものではありません。 最終的な税務判断においては、税理士または税務署へご相談ください。 また、当コラムに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

相続に関する不安・お悩み解決を

わたしたちがサポートします

生前にできる相続対策、相続税の申告、相続に関する手続きなど

相続に関するお悩みを幅広くサポートします。

〒810-0022

福岡県福岡市中央区薬院3-16-26 西鉄薬院ビル5階

Tel:092-532-0055

フリーダイヤル:0120-088-480

福岡市営地下鉄七隈線「薬院大通り」駅 徒歩1分

西鉄「薬院駅」 徒歩5分

西鉄バス「薬院大通(西鉄旅行前)」バス停 目の前

相続についてお気軽にご相談ください