伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

相続基礎知識

この記事の監修

伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

亡くなった人(被相続人)に所得がある場合に、法定相続人が亡くなった人(被相続人)に代わって行う所得税の申告を「準確定申告」といいます。

亡くなった人(被相続人)が、例年不動産収入や事業収入により確定申告を行っていた場合には、原則として準確定申告を行う必要があります。

ここでは、準確定申告が必要となるケースや申告期限などについて解説していきます。

亡くなった人(被相続人)に所得があった場合、本来であれば本人が行うべき所得税の確定申告を、法定相続人が代わって行う手続きを「準確定申告」といいます。

毎年ご自身で事業収入や不動産収入の確定申告を行っていた方が亡くなった場合は、原則としてご遺族による準確定申告が必要です。

準確定申告は、通常の確定申告と対象期間や期限が大きく異なります。

| 項目 | 通常の確定申告 | 準確定申告 |

| 申告義務者 | 本人 | 相続人(複数いる場合は連名) |

| 対象となる期間 | 1月1日 ~ 12月31日 | 1月1日 ~ 死亡日 |

| 申告・納税期限 | 翌年の2月16日 ~ 3月15日 | 相続開始を知った日の翌日から4ヶ月以内 |

| 提出先 | 本人の住所地を管轄する税務署 | 亡くなった人の住所地を管轄する税務署 |

通常、所得税の確定申告は毎年1月1日から12月31日までの1年間の収入を翌年の2月16日から3月15日までの間に申告・納税をすることになっています。

準確定申告の申告・納税期限は、相続開始を知った日の翌日から4か月以内です。

たとえば、3月1日に死亡した場合は、7月1日が期限となります。

通常、所得税の確定申告は毎年1月1日から12月31日までの1年間に生じた収入を計算します。

準確定申告の場合は、死亡した年の1月1日から死亡日までの収入を計算します。

また、死亡日が1月1日から3月15日の場合、前年分・本年分の2年分の準確定申告が必要となるケースがあります。

たとえば、令和6年3月1日に死亡した場合、以下の準確定申告が必要となります。

①令和5年分(令和5年1月1日から令和5年12月31日)の準確定申告

②令和6年分(令和6年1月1日から令和6年3月1日)の準確定申告

なお、2年分の準確定申告が必要となった場合の申告期限は、通常の確定申告期限3月15日ではなく、前年分・本年分を合わせて相続開始を知った日の翌日から4か月以内となります。

準確定申告の納税義務者は「相続人等」です。

相続人等が2人以上いる場合は、各相続人が連名により準確定申告書を提出することになります。

各相続人が別々に提出することもできますが、その場合は各自で申告した内容を他の相続人等に通知し、内容を統一させる必要があります。

準確定申告の提出先は、亡くなった人(被相続人)が住んでいた住所地を管轄する税務署です。

①医療費控除の対象となるのは、死亡の日までに亡くなった人(被相続人)が支払った医療費です。

死亡後に相続人等が支払った医療費は準確定申告において医療費控除の対象に含めることはできません。(相続税の債務控除となります。)

②社会保険料控除、生命保険料控除、地震保険料控除等の対象となるのは、死亡の日までに亡くなった人(被相続人)が支払った保険料等の額です。

③配偶者控除や扶養控除等の適用の有無に関する判定は、死亡の日の現況により行います。

ただし、扶養対象者の合計所得金額を判定する際には、1年間の見積額を計算する必要があります。

なお、配偶者控除額、配偶者特別控除額および扶養控除額の月割計算等は行いません。

「自分の家族の場合、準確定申告は必要なの?」と迷う方は多いでしょう。

ここでは、義務となるケース、任意(還付)のケース、不要なケースに分けて解説します。

亡くなった方が以下に該当する場合、申告の義務があります。

義務がなくても、準確定申告を行うことで納めすぎた所得税が戻ってくる(還付される)場合があります。

準確定申告によって還付された所得税は、亡くなった方の財産(相続財産)となるため、後日行う「相続税申告」の際に財産に加算する必要があります。

義務がなくても、準確定申告を行うことで納めすぎた所得税が戻ってくる(還付される)場合があります。

準確定申告によって還付された所得税は、亡くなった方の財産(相続財産)となるため、後日行う「相続税申告」の際に財産に加算する必要があります。

亡くなった方の収入が以下の条件を満たす場合、準確定申告は不要です。(年金受給者の確定申告不要制度)

ご家族が亡くなられた直後は、お葬式やさまざまな手続きに追われ、あっという間に時間が過ぎてしまいます。

しかし、準確定申告には通常の確定申告とは異なる厳格な期限が設けられており、注意が必要です。

準確定申告とそれに伴う納税の期限は、原則として「相続の開始があったことを知った日(通常は被相続人が亡くなった日)の翌日から4ヶ月以内」と定められています。

5月10日に亡くなった場合 ➔ 9月10日が申告・納税の期限

通常の確定申告期間(翌年2月16日〜3月15日)が申告期限ではないため、注意が必要です。

4ヶ月という期間は、必要書類を集めたり、見慣れない申告書を作成したりするには意外と短いため、早めに準備に取り掛かることが重要です。

通常の確定申告の期間中、あるいはその直前である「1月1日から3月15日」の間に亡くなった場合は、少し特殊な計算が必要になります。

被相続人が前年分の確定申告を終える前に亡くなった場合、相続人は以下の2年分の準確定申告を行わなければなりません。

前年分(前年の1月1日〜12月31日)の準確定申告

本年分(本年の1月1日〜死亡日)の準確定申告

この場合、本来「3月15日」だった前年分の申告期限も延長され、2年分まとめて「相続開始を知った日の翌日から4ヶ月以内」が期限となります。

令和6年2月20日に亡くなった場合(前年分の申告が未了➔ 令和5年分・令和6年分の両方とも、令和6年6月20日が期限

もし4ヶ月の期限を過ぎてしまった場合、または申告内容に漏れがあり本来納めるべき税金が不足していた場合は、税務署からペナルティ(附帯税)が課される恐れがあります。

期限が迫っていて焦っている場合や、計算方法が複雑で手が止まっている場合は、無駄なペナルティを避けるためにも、早めに税理士などの専門家へ相談することをおすすめします。

準確定申告には、通常の申告書類に加えて相続特有の書類が必要です。

準確定申告には以下の書類が必要です。

各種申告書に関しましては、国税庁のホームページよりダウンロードすることが可能です。

参考URL:【国税庁HP】確定申告書

参考URL:【国税庁HP】準確定申告書の付表

参考URL:【国税庁HP】委任状

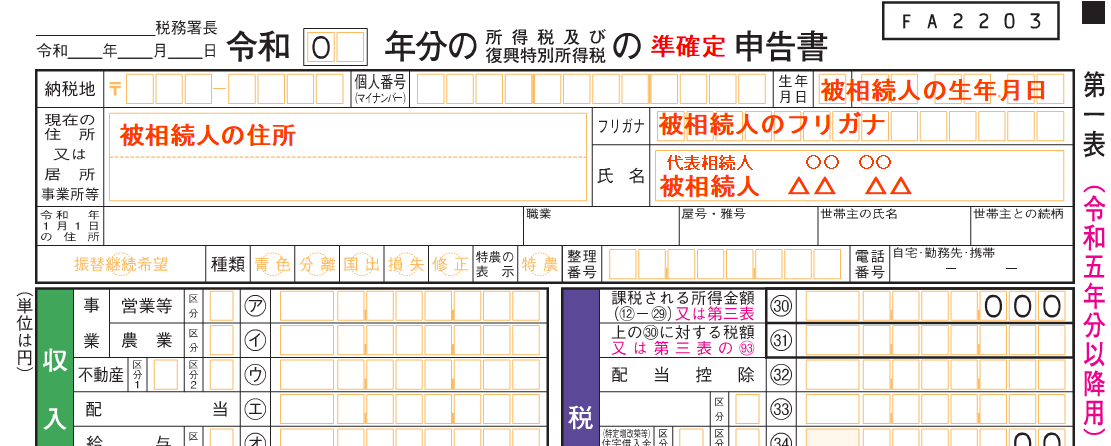

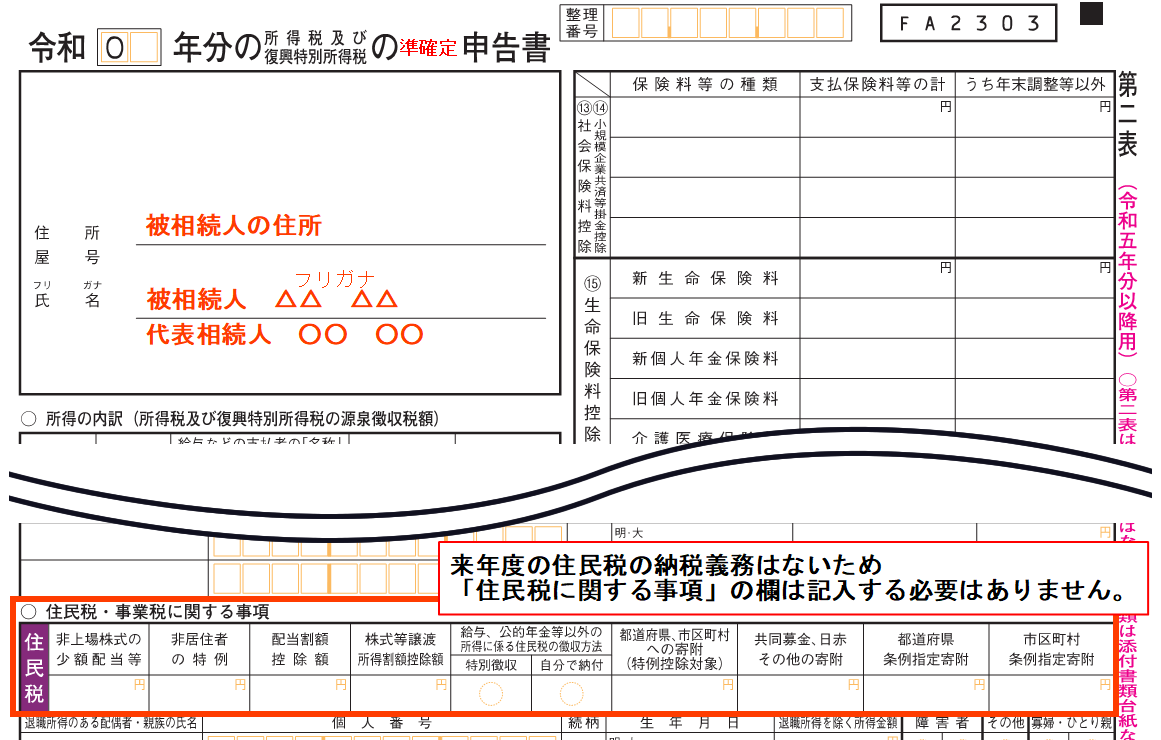

準確定申告では、通常の確定申告書と同じ様式の申告書を使用します。

通常の確定申告書に「準確定」と記載し、亡くなった人(被相続人)の氏名で申告書を作成します。

※申告書作成の詳細については国税庁ホームページに記載の手引きをご参照ください。

《第一表》

《第二表》

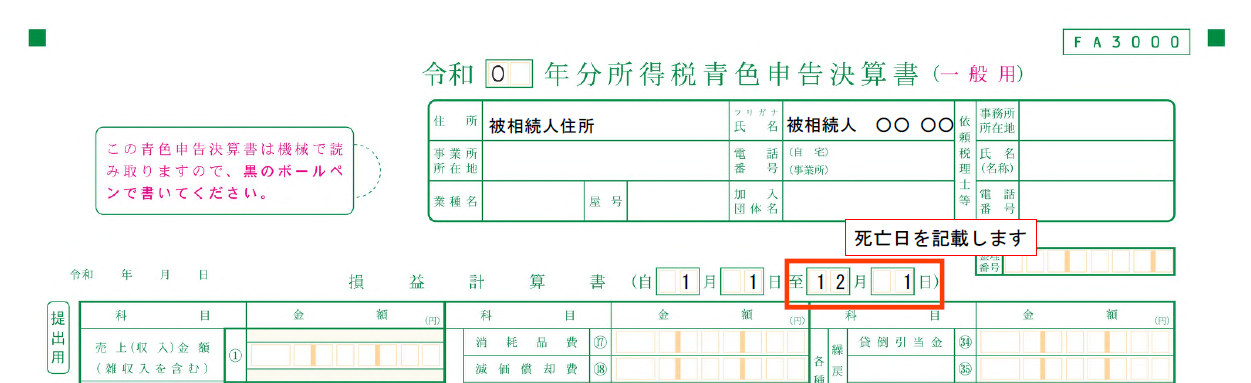

亡くなった人(被相続人)に事業所得や不動産所得がある場合には、収支内訳書や青色申告決算書の提出も必要となります。

こちらも通常の確定申告書と同じ様式の申告書を使用します。

《青色申告決算書(一般用)》

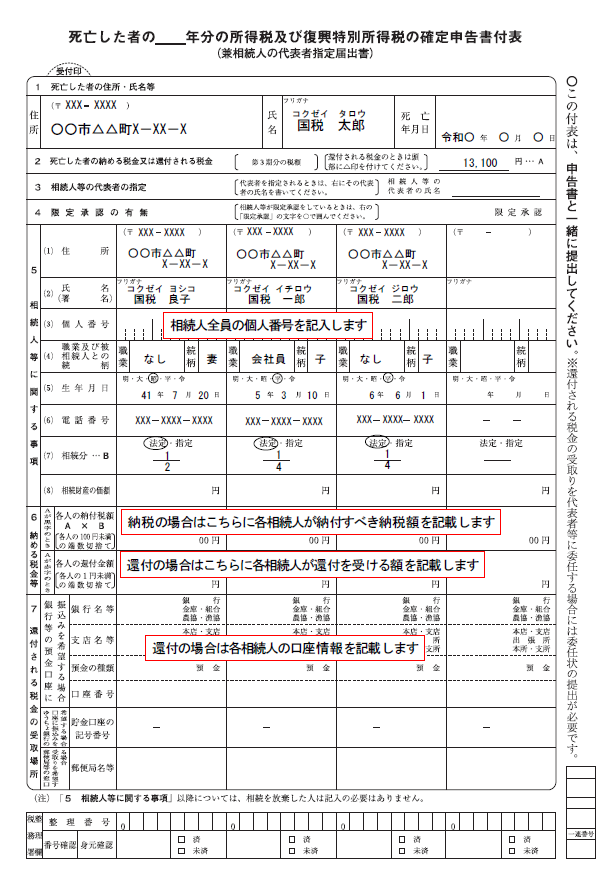

相続人が2人以上の場合に作成が必要となります。

付表には各相続人等の氏名、住所、亡くなった人(被相続人)との続柄などを記載します。

《付表》

亡くなった人(被相続人)に給与所得や年金の受給がある場合に必要です。

公的年金は受給停止手続き後、源泉徴収票が届くまでに2~3ヶ月ほどかかるため、早めに手続きを行う必要があります。

亡くなった人(被相続人)が死亡日までに支払った保険料等が控除の対象となります。

控除証明書の種類は、生命保険料・社会保険料・地震保険料・小規模共済等掛金などがあります。

亡くなった人(被相続人)が死亡日までに支払ったものが医療費控除の対象となります。

準確定申告により所得税が還付となる場合に、還付金の受領を相続人代表者がまとめて受け取る場合に必要です。

提出先は、「亡くなった人(被相続人)が住んでいた住所地を管轄する税務署」です。

相続人の住所地ではない点にご注意ください。

提出は窓口持参、郵送、またはe-Tax(電子申告)でも可能ですが、相続人が複数いる場合のe-Taxの手続きはやや複雑です。

医療費控除や各種保険料控除などは、「死亡の日までに被相続人が支払った金額」のみが対象です。

死亡後に遺族が支払った入院費などは準確定申告には含められません(相続税の計算上で債務控除となります)。

また、配偶者控除や扶養控除の判定も「死亡の日の現況」で行いますが、月割計算は行わず満額で控除できます。

準確定申告に関するよくある質問に回答します。

原則として、各相続人が連名で1つの準確定申告書(および付表)を提出します。

別々に提出することも可能ですが、その場合は他の相続人に申告内容を通知し、内容を一致させる必要があります。

収入がない場合、準確定申告は不要です。

準確定申告は相続開始を知った日の翌日から4ヶ月以内に提出・納税を行う必要があります。

相続人の中に確定申告書作成の経験がある方がいらっしゃる場合には、それほど難しい手続きではありませんが、申告手続きに不慣れな方には申告期限の4ヶ月はあっという間に感じられるでしょう。

準確定申告の作成には、相続人全員の協力が不可欠である点を考慮すると、早めに手続きに取り掛かることが重要となります。

準確定申告がそもそも必要なのか、どこまでを亡くなった人(被相続人)の収入や所得控除として計算する必要があるのか、などのご不明な点がある場合には、相続に強い税理士へご相談することをおすすめいたします。

当事務所では、相続の初回無料相談を行っております。

準確定申告のご相談はもちろんのこと、相続税申告や相続手続きなど、相続に関するすべてのお悩みをご相談いただけます。

まずはお気軽にお問い合わせください。

当コラムは記事作成時の法令等に基づいています。 税務関連記事内では、一般的事例としての取り扱いを記載しております。例外や特例を含めすべての事例について詳細に記したものではありません。 最終的な税務判断においては、税理士または税務署へご相談ください。 また、当コラムに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

相続に関する不安・お悩み解決を

わたしたちがサポートします

生前にできる相続対策、相続税の申告、相続に関する手続きなど

相続に関するお悩みを幅広くサポートします。

〒810-0022

福岡県福岡市中央区薬院3-16-26 西鉄薬院ビル5階

Tel:092-532-0055

フリーダイヤル:0120-088-480

福岡市営地下鉄七隈線「薬院大通り」駅 徒歩1分

西鉄「薬院駅」 徒歩5分

西鉄バス「薬院大通(西鉄旅行前)」バス停 目の前

相続についてお気軽にご相談ください