伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

相続基礎知識

この記事の監修

伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

相続税申告の提出書類には、第1表から第15表まである申告書と、様々な添付書類があります。

申告書と添付書類を合わせると書類の量が膨大となり、収集にはかなりの時間を要します。

さらに、相続の内容や状況によって必要書類が異なるため、該当の書類をピックアップすることも必要となり、より複雑さが増してしまいます。

そこで今回は、相続税申告の際の必要書類の種類や入手場所について解説していきます。

相続税の申告書は第1表から第15表まであります。

この第1表から第15表まである申告書は、被相続人の財産内容や状況によって提出が必要なものと必要でないものがあるため、個人一人一人の状況に合った申告書を漏れなく提出することが求められます。

申告書一式は最寄りの税務署窓口または郵送で取り寄せるか、国税庁のホームページよりダウンロードすることが可能です。

参考URL:【国税庁HP】相続税の申告手続き

相続税申告書を提出する際には、申告書の数字の根拠となる資料を添付する必要があります。

この添付資料も、申告書と同様に被相続人の財産内容や状況によって必要となる書類が異なります。

まずは、これから解説する書類の中から被相続人の状況に合った書類を選択する作業を行います。

| 書類名 | 説明 | 入手場所 |

|---|---|---|

| 被相続人の除籍謄本・原戸籍※ | 被相続人の出生から亡くなるまでの連続した戸籍 | 市区町村役場 |

| 被相続人の住民票除票※ | 役所での住民票除票の保管期間が経過し破棄されている場合には、戸籍の附票でも可 | 市区町村役場 |

| 相続人全員の戸籍謄本※ | 相続開始後10日以上経過後に作成されたもの | 市区町村役場 |

| 相続人全員の住民票※ | 市区町村役場 | |

| 相続人全員のマイナンバー確認書類 | ①マイナンバーカードの写し ②マイナンバー通知カードの写し+運転免許証等の本人確認書類 ③マイナンバー付き住民票+運転免許証等の本人確認書類 |

お手元にあるもの |

| 相続人全員の印鑑登録証明書 | 遺産分割協議を行った場合に必要(各自2通ずつ用意) | 市区町村役場 |

| 法定相続情報一覧図 | 法定相続情報一覧図があれば ※ の書類は省略可 | 法務局 (委任状があれば代理作成可能) |

被相続人の出生から亡くなるまでの戸籍を収集する際には、亡くなった時点の本籍地でその役所等にあるすべての戸籍・原戸籍を取得します。

その中で一番古い戸籍に他の市区町村から転入されている旨の記載がある場合には、記載されている市区町村から取り寄せることになります。

婚姻や転出のために本籍地が市区町村をまたいで転々としている場合には、この作業の繰り返しとなります。

該当の役所等が遠方地の場合は郵送での取り寄せも可能です。

★令和6年3月1日より、戸籍等の広域交付が開始されました★

こちらの制度により、本籍地が遠方にある場合でも、最寄りの市区町村役場の窓口で全国各地の戸籍等がまとめて請求できるようになりました。

請求できるのは本人の戸籍等だけでなく、①配偶者 ②父母・祖父母(直系尊属)③子・孫(直系卑属)の戸籍等の請求が可能です。(兄弟姉妹分は請求することができません)

詳しくは法務省のホームページをご覧ください。

参考URL:【法務省HP】戸籍法の一部を改正する法律について(令和6年3月1日施行)

| 書類名 | 説明 | 入手場所 |

|---|---|---|

| 遺言書 自筆証書遺言書 | 家庭裁判所の検認が必要 (法務局による保管制度を利用した場合は検認不要) |

家庭裁判所 |

| 遺言書 秘密証書遺言書 | 家庭裁判所の検認が必要 | 家庭裁判所 |

| 遺言書 公正証書遺言書 | 公証役場で作成した遺言書 | お手元にあるもの |

| 遺産分割協議書 | 遺言書がない場合や遺言書通りに相続しない場合に必要 | 相続開始後に作成 |

| 特別代理人選任の審判の証明書 | 相続人に未成年がいる場合に未成年者に代理人(特別代理人)を立て、未成年者に代わり遺産分割協議を行う | 家庭裁判所 |

| 相続放棄受理証明書 | 相続放棄を行う場合に必要(相続放棄の手続き期限は相続の開始があったことを知った日より3ヶ月以内) | 家庭裁判所 |

| 申告期限後3年以内の分割見込書 | 相続税の申告期限内に分割協議が完了しない場合に必要 | 国税庁HPよりダウンロード |

遺言書の種類によっては、家庭裁判所の検認が必要となるものがあります。

検認を受ける際には、遺言書の開封は相続人立会いのもと家庭裁判所で行われるため、自宅などで開封しないように注意しましょう。

申告期限後3年以内の分割見込書とは、相続税の申告期限(相続の開始があったことを知った日から10か月以内)までに遺産分割協議が完了しない場合に提出する書類です。

通常は相続税の申告期限までに分割協議を完了させることが原則ですが、相続人間で話し合いが難航し分割協議がまとまらない場合や、相続人の中に連絡が取れない人がいるなどの理由により、申告期限までに分割協議が完了しないケースがあります。

そのような場合でも相続税の申告期限を先延ばしすることはできないため、いったん法定相続分に基づいた申告を行う必要があります。

分割協議が完了していない相続税申告では、

などの相続税を減額することができる特例の適用を受けることができません。

このような場合に「申告期限後3年以内の分割見込書」を法定相続分での相続税申告書に添付し、申告期限までに提出を行うことで、分割協議完了後の修正申告の際に特例の適用を受けることができるようになります。

| 書類名 | 説明 | 入手場所 |

|---|---|---|

| 固定資産税評価明細書または名寄帳 | 亡くなった年度分の明細書が必要 | お手元にあるものまたは市区町村役場 |

| 登記簿謄本 | 不動産の登記簿上の全てを証明する「全部事項証明書」が必要 | 法務局 |

| 公図または地積測量図 | 土地の位置や形状を確定するための図面 | 法務局 |

| 住宅地図 | 建物の名称、居住者、住所番地などを表示した地図 | 図書館等 |

| 賃貸借契約書または借地権契約書 | 賃貸不動産がある場合、または小規模宅地等の特例の中の家なき子特例を適用する場合に必要 | お手元にあるもの |

| 路線価図または倍率表 | 不動産の評価を行う際に必要 | 国税庁HP |

名寄帳や登記簿謄本、公図など専門家で代理取得が可能な書類もあります。

| 書類名 | 説明 | 入手場所 |

|---|---|---|

| 残高証明書 | 相続日時点の証明書が必要 | 金融機関 |

| 既経過利息計算書 | 定期性預金がある場合に必要 | 金融機関 |

| 過去5年分の通帳の写しまたは預金取引履歴 | 過去5年分の通帳が残っていなければ、金融機関にて預金取引履歴を発行(相続税申告書への添付は不要です) | お手元にあるものまたは金融機関 |

| 手元にある現金 | 相続時にお手元に残っていた現金やタンス預金など | お手元にあるもの |

預貯金は相続発生時点の残高により相続税の計算がされますが、生前に被相続人の通帳から引き出した預貯金も相続財産に該当する場合があります。

亡くなる直前に病院代や葬儀費用のために引き出した金額は、必要経費を差し引いた残額が相続財産に該当します。

また、税務署では最大10年間の預金取引履歴を確認することができるため、生前に多額な預金引き出しがある場合、何に使用したものなのかをしっかり把握しておくことが重要です。

| 書類名 | 説明 | 入手場所 |

|---|---|---|

| 残高証明書 | 相続日時点での証明書が必要(上場株式保有の場合、株価が記載されている参考資料も発行されます) | 証券会社 |

| 配当金支払通知書 | 相続後に支払われる配当金の通知書 | お手元にあるもの |

| 決算書 | 非上場株式保有の場合、直近3期分の決算書等が必要 | お手元にあるもの |

非上場株式を保有する場合、その企業の規模による判定や企業所有の不動産の評価などを行う必要があります。

非上場株式の評価は非常に複雑なため、税理士などの専門家に相談することをおすすめします。

| 書類名 | 説明 | 入手場所 |

|---|---|---|

| 死亡保険金支払通知書 | 死亡保険金が支払われた場合に発行されます | 保険会社 |

| 生命保険証書 | 保険契約時に発行される保険証券 | お手元にあるもの |

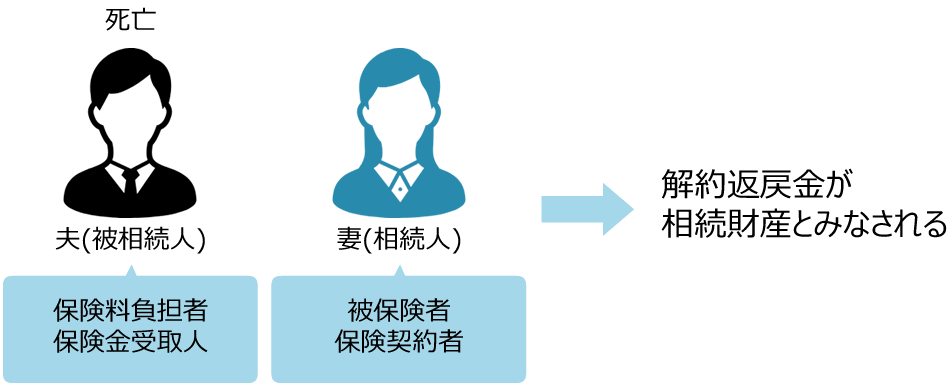

| 保険権利評価額証明書(生命保険/損害保険) | 被相続人の死亡により保険金が支払われない保険契約である場合に必要(死亡日時点での解約返戻金の額が相続財産となります) | 保険会社 |

| 退職手当支払計算書 | 退職金が支払われた場合に必要 | 被相続人の勤め先 |

保険契約には、被相続人の死亡により保険金が支払われるものと支払われないものがあります。

この「保険金が支払われない」保険契約とは以下のような関係にある保険契約のことをいいます。

被相続人:保険料負担者 相続人:被保険者

| 贈与の状況 | 書類名 |

|---|---|

| 過去7年以内の贈与があった場合 | 贈与契約書 |

| 贈与税申告書 | |

| 相続時精算課税制度の適用を受けた場合 | 贈与契約書 |

| 贈与税申告書 | |

| 被相続人の戸籍の附票 | |

| 相続人の戸籍の附票 | |

| 贈与の非課税制度の適用を受けた場合 (教育資金の一括贈与・結婚子育て資金の一括贈与など) |

贈与契約書 |

| 非課税申告書 | |

| 管理残高がわかる資料 |

過去7年以内(令和5年までは過去3年間)に贈与が行われた場合、贈与財産額が贈与税の基礎控除以下(110万円)であったとしても、贈与された金額を相続財産に加算して相続税の計算を行います。

相続税の計算では、贈与時の時価を相続財産に加算する必要があります。

その他の財産に該当するものは主に以下のようなものです。

| 書類名 | 説明 | 入手場所 |

|---|---|---|

| 借入残高証明書 | 住宅ローンなどの借入がある場合に相続日時点での証明書が必要 | 金融機関 |

| 金銭消費賃借契約書 | 金融機関以外から借入がある場合に必要 | 借入先 |

| 未納の租税公課の領収書 | 例:住民税・固定資産税・国民健康保険など | お手元にあるもの |

| 未払金の領収書 | 例:医療費・クレジットカード・公共料金など | お手元にあるもの |

| 賃貸借契約書(貸手側) | 賃貸不動産があり、かつ敷金がある場合に必要 | お手元にあるもの |

住宅ローンは団体信用生命保険(団信)に加入している場合、債務控除することはできません。

被相続人に関するもので相続日開始日以降に支払ったもの、または支払う予定のものは債務控除することができます。

葬式費用として債務控除できるものは主に以下のようなものです。

| 特例等 | 書類名 | 説明 |

|---|---|---|

| 配偶者の税額軽減 | 被相続人の戸籍謄本 | 法定相続情報一覧図にて代用可能 戸籍関係書類で収集するため、別途準備する必要はなし |

| 相続人全員の戸籍謄本 | ||

| 遺言書または遺産分割協議書 | ||

| 相続人全員の印鑑証明書 | 遺産分割協議が整った場合に必要 | |

| 申告期限3年以内の分割見込書 | 申告期限内に遺産分割協議が完了しない場合に必要 | |

| 小規模宅地等の特例 | 被相続人の戸籍謄本 | 法定相続情報一覧図にて代用可能 戸籍関係書類で収集するため、別途準備する必要はなし |

| 相続人全員の戸籍謄本 | ||

| 遺言書または遺産分割協議書 | ||

| 相続人全員の印鑑証明書 | 遺産分割協議が整った場合に必要 | |

| 賃貸契約書 | ①賃貸不動産がある場合に必要 ②家なき子特例に該当する場合には相続人の賃貸契約書が必要 |

|

| 所得税の確定申告書 | 被相続人が貸付事業を行っていた場合に必要(生前3年以上) |

その他、必要に応じて以下の書類の準備が必要です。

相続税申告手続きで最初に行う作業は必要書類の収集です。

相続税申告期限の10か月は長いように感じますが、いざ書類の収集を始めてみると思いのほか時間がかかってしまい、申告期限に間に合わないといったケースも多々あります。

書類を効率的に、漏れなく収集するためには、以下のポイントを押さえると良いでしょう。

まず、初めに取得するべき書類は「戸籍謄本などの身分を証明する書類」です。

この戸籍関係の書類は、金融機関等での相続手続きの際に必ず提示を求められます。

その後、金融機関や生命保険関係など、即日発行できない書類の発行申請を行うと良いでしょう。

法定相続情報一覧図とは、被相続人の相続関係を家系図のような表で紙一枚にまとめたものです。

こちらは法務局にて無料で複数枚発行することができます。

通常、金融機関等での相続手続きの際には、戸籍一式の束を窓口へ提出し、返却が後日になることもあります。

相続手続き先が多い場合は、返却を待ってはまた次の手続き先へ・・・の繰り返しとなるため、書類収集には膨大な時間がかかることがあります。

しかし、法定相続情報一覧図を複数枚取得することにより、各手続き先で同時に提出することが可能となるため、手続きが効率化され時間の削減につながります。(一度に最大10枚発行することができます)

国税庁のホームページに記載されている、相続税の申告のためのチェックシートを活用することにより、申告の際に必要となる書類をチェックすることができます。

資料を収集する前の必要書類の確認や、申告書提出前に必要書類が揃っているかを確認する際に利用すると良いでしょう。

参考URL:【相続税の申告のためのチェックシート(令和5年1月以降提出用)】

ここまで相続税申告の際に必要となる書類の種類や収集方法についてご説明しました。

収集した書類の中には、提出義務があるものとないもの、原本の提出が必要なものと写し(コピー)で良いものなどに分けられます。

さらに、被相続人が所有している財産の種類や状況によって収集する書類が変わってくるため、全ての書類を集め、提出の必要性を判断するとなるとかなりの時間を要します。

相続税の申告期限である10ヶ月は長いように感じますが、書類収集に手間取るとあっという間に期限が迫ってきます。

そこから財産評価を行い申告書を作成するとなると、申告期限が過ぎてしまう可能性も大いにあり得ます。

申告期限が過ぎてしまうと延滞税が加算されるうえ、特例や控除が使えなくなり、通常より多くの税金を支払う必要がでてきます。

そうならないためにも、相続税申告について少しでもご不安がある方は、ぜひ当事務所の無料相談をご活用ください。

書類収集に関するアドバイスはもちろん、税金面に関するアドバイスや二次相続に関するアドバイスなど、お客様の状況に合った最適なご提案をさせていただきます。

ご要望があれば、必要書類の収集代行も承っておりますので、まずはお気軽にお問い合わせください。

当コラムは記事作成時の法令等に基づいています。 税務関連記事内では、一般的事例としての取り扱いを記載しております。例外や特例を含めすべての事例について詳細に記したものではありません。 最終的な税務判断においては、税理士または税務署へご相談ください。 また、当コラムに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

相続に関する不安・お悩み解決を

わたしたちがサポートします

生前にできる相続対策、相続税の申告、相続に関する手続きなど

相続に関するお悩みを幅広くサポートします。

〒810-0022

福岡県福岡市中央区薬院3-16-26 西鉄薬院ビル5階

Tel:092-532-0055

フリーダイヤル:0120-088-480

福岡市営地下鉄七隈線「薬院大通り」駅 徒歩1分

西鉄「薬院駅」 徒歩5分

西鉄バス「薬院大通(西鉄旅行前)」バス停 目の前

相続についてお気軽にご相談ください