伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

不動産相続

この記事の監修

伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

相続した不動産を売却した場合には、売却益に対して譲渡所得税と住民税を合わせて20%から39%ほどの税金がかかります。

相続税に加えて譲渡所得税も発生するとなると、相続人にとっては大きな負担となることが想定されます。

そこで、相続した不動産を売却するときに、一定の要件を満たしていれば適用することができる譲渡所得の特別控除の特例があります。

この特例を適用することができれば、譲渡所得税を大きく軽減することができます。

今回のコラムでは、相続した不動産を売却したときの譲渡所得税の計算方法と特別控除の特例について解説します。

相続した不動産の売却を検討されている方は、ぜひ参考にしてみてください。

相続した不動産を売却したときに売却益(譲渡所得)が発生すれば、売却した翌年の2月16日から3月15日までに給与所得などの他の所得と合算して確定申告を行う必要があります。

なお、譲渡所得の特別控除の特例を適用した結果、譲渡所得税額が0円となったとしても必ず確定申告が必要となりますのでご注意ください。

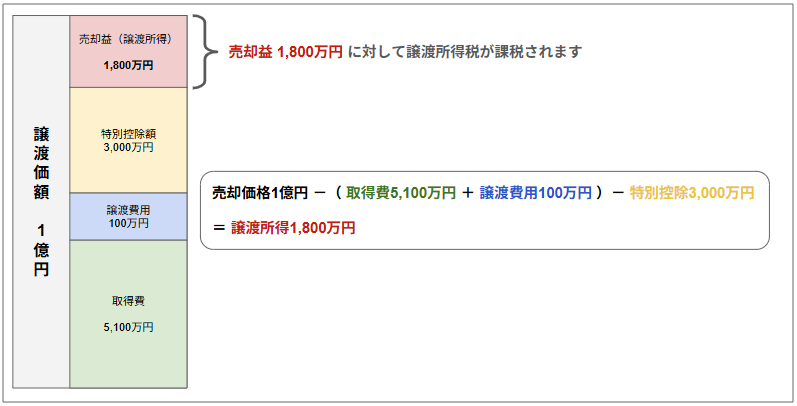

譲渡所得税は以下の算式により計算を行います。

譲渡所得税 =

{ ①譲渡価額 -(②取得費 +③ 譲渡費用)- ④特別控除額 }× ⑤税率}

譲渡価額とは、その名の通り不動産を売却し買主から受け取る金額のことです。

譲渡価額には買主から支払われる固定資産税の精算金も加える必要があります。

取得費とは、売却した不動産を取得(購入)したときにかかった費用のことです。

不動産の購入価額や仲介手数料、取得後のリフォーム代などが取得費に含まれます。

また、不動産の購入価額のうち、土地は取得した金額がそのまま取得費となりますが、建物は減価償却費相当額を差し引いた金額が取得費となり、別途計算が必要となりますのでご注意ください。

相続した不動産を売却する場合の取得は、被相続人が購入したときに支払った金額が引き継がれます。

さらに、相続人が不動産の相続手続きを行ったときに支払った登記費用や登録免許税なども取得費の対象となります。

なお、取得当時の資料が残っておらず、いくらで取得したかがわからない場合は①譲渡価額の5%を取得費とすることもできます。

譲渡費用とは、不動産を売却するときにかかった諸費用のことです。

仲介手数料や測量費用、建物の取壊し費用などが該当します。

なお、譲渡するときにかかった費用のすべてが譲渡費用に該当するわけではありません。

譲渡費用に該当する支出であるかどうかの可否判定をしっかり行う必要があります。

不動産の売却をする際に、一定の要件を満たしている場合に譲渡所得税を軽減することができる特別控除の特例があります。

特例の詳細については次項で説明します。

譲渡所得税の税率は、不動産を売却した年の1月1日現在で所有期間が5年を超えているかどうかで異なります。

5年を超えている場合には「長期譲渡所得」に、5年以下の場合は「短期譲渡所得」になります。

税率は以下の通りです。

| 所有期間 | 所得税 | 住民税 |

| 5年超(長期譲渡所得) | 15% | 5% |

| 5年以下(短期譲渡所得) | 30% | 9% |

なお、相続により取得した不動産の場合、被相続人が取得した日から所有期間を計算することになります。

不動産の譲渡所得税には様々な特例が用意されています。

ここでは相続した不動産を売却する際に適用することができる3つの特例をご紹介します。

相続財産を譲渡した場合の取得費の特例とは、相続等により取得した土地や建物を、一定期間内に譲渡した場合に、相続税額の一部(対象財産に係る部分)を取得費に加算することができるという特例です。

この特例を受けるためには次の3つの要件をすべて満たす必要があります。

取得費に加算できる相続税額の計算方法は以下の通りです。計算に使用する金額はすべて相続税申告書に記載されています。

なお、特例の適用を受けるには、「相続財産の取得費に加算される相続税の計算明細書」を添付して確定申告を行う必要があります。

被相続人の居住用財産(空き家)を売ったときの特例とは、被相続人が居住していた家屋やその土地を一定期間内に売却し、定められた要件に当てはまるときに譲渡所得の金額から最高3,000万円まで控除することができる特例です。

この特例には、「①家屋の要件」と「②特例を受けるための要件」が定められています。

被相続人居住用家屋(空き家)とは、相続開始の直前に被相続人が居住していた家屋のことです。

なお、相続開始の直前において被相続人が老人ホームに入居していたとしても空き家特例を適用できるケースもあります。

特例の対象となる家屋は、次の3つの要件すべてに当てはまるものです。

特例を受けるための要件は非常に細かく設定されています。

※1 令和6年より売却後の解体・耐震改修が可能となりました。ただし売却日以降の解体・耐震改修は、売却日の属する年の翌年2月15日までに行う必要があります。

また、空き家特例の適用を受ける場合には、所在地の市区町村から「被相続人居住用家屋等確認書」や、登録住宅性能評価機関等から「耐震基準適合証明書または建築住宅性能評価書」の交付を受ける必要があります。

なお、この空き家特例には適用期限があり、本記事投稿時点(2025年5月)では令和9年12月31日までに売却した不動産が対象となります。

居住用財産を譲渡した場合の特別控除の特例とは、マイホームを売却したときに譲渡所得の金額から最高3,000万円まで控除することができる特例です。

この特例は原則として住宅として利用していた建物の所有者が、その建物と敷地を同時に売却した場合に受けられるものです。

つまり、建物を取り壊してその敷地だけを売った場合には、原則としてこの特例を適用することはできません。

しかし、一定の要件を満たすことで建物を取り壊して敷地のみの売却であっても、特例を適用することができるケースもあります。

詳細な要件は次のとおりです。

建物を取り壊した場合には、上記の要件に加えて次の3つの要件を満たしている必要があります。

このマイホーム特例を適用するためには「売却する人が居住していたこと」が最も重要になります。

つまり、相続した不動産にこの特例を適用させるためには、被相続人と同居していた相続人が該当の不動産を取得する必要があるという点にご留意ください。

譲渡所得の確定申告を行う際には、主に以下の書類が必要となります。

なお、譲渡所得税の特例を適用する場合には、上記に加えて別途必要書類が設定されています。

詳細については、国税庁のホームページをご参照いただくか、当センターの無料相談をご活用ください。

参考URL:【国税庁HP】相続財産を譲渡した場合の取得費の特例

参考URL:【国税庁HP】被相続人の居住用財産(空き家)を売ったときの特例

参考URL:【国税庁HP】マイホームを売ったときの特例

相続した不動産を売却したときに、売却益(譲渡所得)が発生した場合には確定申告が必要になります。

譲渡所得には税額を軽減することができる特別控除の特例がありますが、確定申告をしないまま申告期限が過ぎてしまうと、各種特例を適用することができなくなるケースもあるため注意が必要です。

また、譲渡所得の特別控除の特例の適用要件の確認や、必要書類の準備や作成など、通常の確定申告よりも手続きが複雑になりがちです。

正しい申告を期限内に行うためにも、相続した不動産を売却したときには、早めに相続などの資産税に詳しい税理士へ相談されることをおすすめします。

当センターでは、譲渡所得税の申告手続き代行はもちろん、各種特例の適用要件に当てはまっているかの事前確認や遺産分割案のご提案などの譲渡前の事前サポートも行っております。

ご相談やお見積りは無料です。相続した不動産を売却された方や、これから売却を検討されている方は、ぜひお気軽にお問い合わせください。

当コラムは記事作成時の法令等に基づいています。 税務関連記事内では、一般的事例としての取り扱いを記載しております。例外や特例を含めすべての事例について詳細に記したものではありません。 最終的な税務判断においては、税理士または税務署へご相談ください。 また、当コラムに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

相続に関する不安・お悩み解決を

わたしたちがサポートします

生前にできる相続対策、相続税の申告、相続に関する手続きなど

相続に関するお悩みを幅広くサポートします。

〒810-0022

福岡県福岡市中央区薬院3-16-26 西鉄薬院ビル5階

Tel:092-532-0055

フリーダイヤル:0120-088-480

福岡市営地下鉄七隈線「薬院大通り」駅 徒歩1分

西鉄「薬院駅」 徒歩5分

西鉄バス「薬院大通(西鉄旅行前)」バス停 目の前

相続についてお気軽にご相談ください