住宅ローン控除とは

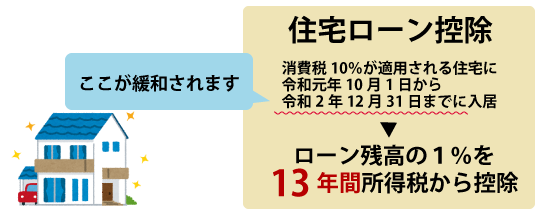

住宅ローン控除は、住宅ローンを借りて住宅の取得等をした場合において、一定の要件を満たしたときに、毎年の住宅ローン残高の1%を10年間(消費税率10%が適用される住宅について令和元年10月1日から令和2年12月31日までに入居をした場合には、13年間)、所得税から控除する制度ですが、新型コロナウイルス影響で住宅工事の遅延などが生じていることをふまえ、適用要件が一部緩和されています。

入居が遅れても特例措置の対象に

具体的には、消費税増税に伴う住宅ローン減税の控除期間13 年間の特例措置について、新型コロナウイルスの影響による工事遅延などのため入居が今年12 月31日の期限に遅れた場合でも、次の両方の要件を満たした上で、令和3年12月31日までに入居すれば、特例措置の対象となります。

適用の要件

①一定の期日までに契約が行われていること

(注文住宅を新築する場合:令和2年9月末、分譲住宅・既存住宅を取得する場合、増改築などをする場合:令和2年11 月末)。

②新型コロナウイルス感染症の影響によって、住宅への入居が遅れたこと

この特例措置を受けるためには、契約の時期を確認する書類として請負契約書の写しや売買契約書の写しなど、また、入居が遅れたことを確認する書類として「入居時期に関する申告書兼証明書」を作成し、確定申告時に税務署へ提出する必要があります。

参考

国土交通省HP:住宅ローン減税の適用要件の弾力化について

(2020.12.17リンク先を更新しました)

今年から住宅ローン控除の適用を受ける予定の方は、是非詳しい内容をご確認ください。

(キヨカワ)

伊藤会計事務所WEBサイトおよび当ブログ上にある情報は、記事作成時の法令に基づいています。 記載後に税制改正のある場合や、お客様の状況により取り扱いが異なる事がございます。また、税務関連記事内では、一般的事例としての取扱いのみを記載している場合があります。 上記のように当WEBサイトおよびブログに記載された記述は例外や特例も含め全ての事例について詳細に記したものではありません。最終的な税務判断においては、税理士または税務署にご相談ください。