令和2年分からの確定申告書変更点の雑所得欄に業務が追加されます。

雑所得とは

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも当たらない所得をいい、例えば、公的年金等、非営業用貸金の利子、副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)が該当します。

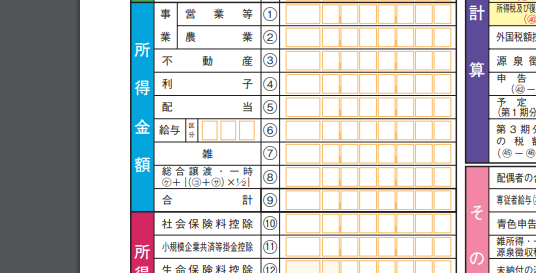

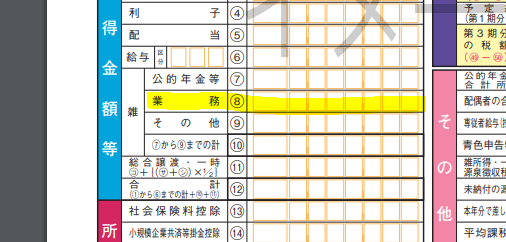

令和2年分確定申告 雑所得の記入箇所

2020年分の確定申告書から、雑所得の欄に業務の区分が加わりました。昨今増加傾向にある副業による所得はこちらに記入する事になります。

こんな所得が雑所得になります

具体例としては、正社員で働く方が、片手間で作成した物をアプリで販売した所得、アフィリエイトで得た広告収入、休日にUber eatsで稼いだ所得等です。

上記のような副業で、その年に得た総収入金額から必要経費を引いた額が雑所得の額となります。

そのため、収入の額だけでなく、材料費や、道具代等の収入を得るためにかかった経費も、把握しておく必要があります。

その他、雑所得についてまとめてみました。

雑所得の特徴

①他の所得との損益通算ができない。

※赤字が出ても、他の所得、例えば給与所得から赤字分を控除できない。

②帳簿の作成、保存の義務がない。

※現時点では、帳簿をつける必要も、領収書等を保存しておく義務もない。

③給与所得者で、会社で年末調整をしている場合、雑所得が20万円以下の場合は確定申告不要。

※譲渡所得や、家賃収入がある場合等他に所得がある場合を除く。

※住民税の申告は別途必要。

お小遣い稼ぎの感覚で、副業を始めて1年で意外と稼いでいたということもあります。

少額だからと、確定申告しないでいたら後から遡って課税される場合もあります。

副業をされている方は、一度、年間でどれくらいの収入があり、どれぐらいの費用がかかっているのか、確かめてみることをお勧めします。

(オオツカ)

伊藤会計事務所WEBサイトおよび当ブログ上にある情報は、記事作成時の法令に基づいています。 記載後に税制改正のある場合や、お客様の状況により取り扱いが異なる事がございます。また、税務関連記事内では、一般的事例としての取扱いのみを記載している場合があります。 上記のように当WEBサイトおよびブログに記載された記述は例外や特例も含め全ての事例について詳細に記したものではありません。最終的な税務判断においては、税理士または税務署にご相談ください。