伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

生前対策

この記事の監修

伊藤会計事務所

伊藤 桜子

九州北部税理士会 福岡支部 登録番号 第109896号

福岡県行政書士会 福岡中央支部 会員番号 13020号)

1990年 神戸大学法学部卒業。2008年 福岡市中央区薬院にて伊藤会計事務所開業。

福岡を中心に、相続税申告・生前対策相談・事業承継など累計700件以上を手掛けてきた。

相続対策や相続税法改正をテーマとしたセミナーにも多数登壇。

相続税の負担を大きく減らす税金対策として、不動産を活用する方法があります。

不動産活用が有効な理由は、不動産評価には様々な制度や特例があり、それらを利用することにより評価額が下がる可能性があるためです。

なお、制度や特例には適用要件が設定されているため、実際に相続税対策を行うときには該当の不動産が要件を満たしているかを確認する必要があります。

今回のコラムでは、不動産を活用した相続税対策の例や注意点について解説します。

不動産を活用した相続税対策にはいくつか方法がありますが、ここでは取り組みやすい方法を4つご紹介します。

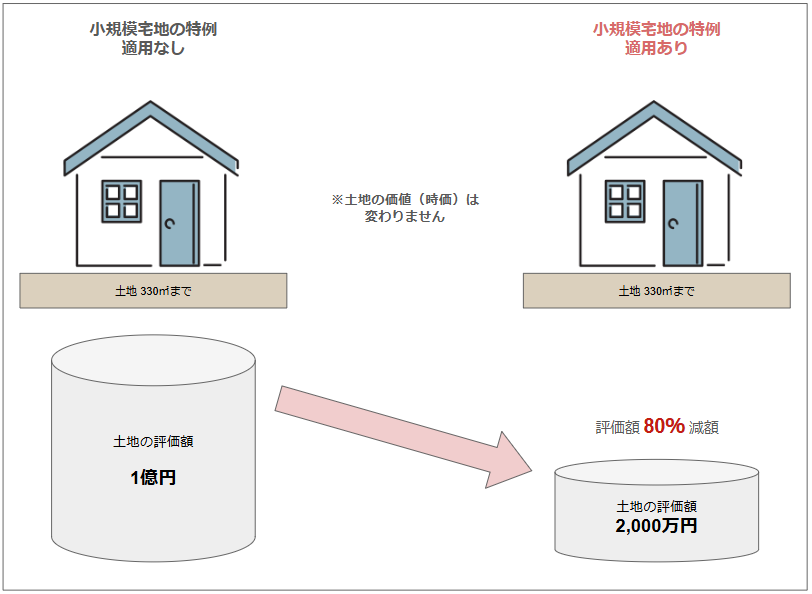

小規模宅地等の特例は、被相続人が居住していた土地など一定の要件を満たした土地等の評価額を最大80%減額することができる制度です。

例えば、被相続人が生前に居住していた土地は330㎡までの評価額を80%減額することができるため、土地の評価額が1億円だった場合、評価額が2,000万円まで減額されます。

その他に賃貸アパートなどの貸付事業用の土地は200㎡までの評価額を50%減額することができるなど、土地の利用状況によって減額できる面積と割合が決まっています。

小規模宅地等の特例を適用することにより、土地の評価が下がるため、相続財産として課税される金額が減額します。

これにより、相続税対策につながることになります。

ただし、小規模宅地等の特例には要件が詳細に設定されています。

特に、よく適用が検討される居住用宅地等では、被相続人と不動産を取得する相続人が生前に同居していたかどうかなども重要となっています。

そのため、生前から要件を確認し、特例を適用することのできる状態にしておくことが重要です。

詳細については《小規模宅地の特例について》にて解説しています。

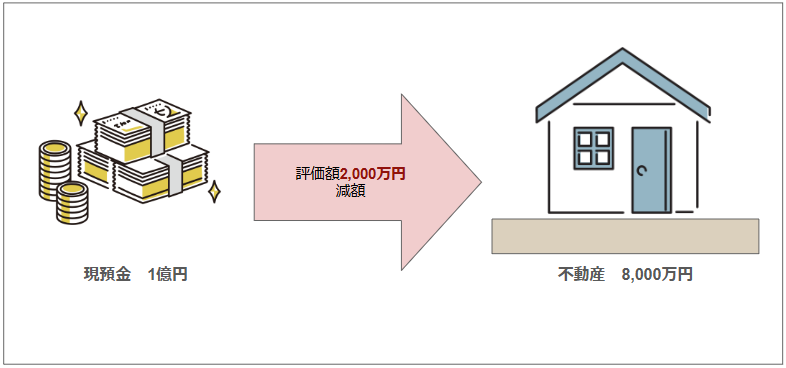

相続税対策で不動産の取得が挙げられる背景には、相続税を計算する際の「財産の相続税評価額」が関係します。

不動産の相続税評価額は、不動産を購入するときの金額(時価)ではなく、時価の70%~80%程度で計算されます。

例えば1億円の現預金がある場合、そのまま現預金として相続すると、1億円に対して相続税が課税されます。

一方、不動産は時価ではなく「相続税評価額」に対して相続税が課税されます。

不動産の相続税評価額は、時価の70%から80%程度で計算されるため、1億円で購入した不動産を相続した場合は7,000万円から8,000万円程度で評価することができます。

現預金よりも不動産で相続した方が2,000万円も評価額を減額することができるため相続税が低くなります。

更地を所有している場合には、更地として土地をそのまま相続するよりも、アパートやマンションなどの賃貸物件を建設してから相続をした方が相続税が安くなります。

相続税が安くなる主な理由は次の4つです。

賃貸物件が建っている土地を「貸家建付地」といいます。

土地の評価額は更地のままだと自用地(自分で使用している土地)として通常の評価額となります。

しかし、貸家建付地の場合は他人が住んでいるため、更地(自分で使用している土地)よりも土地の利用や処分が制限されることから、自用地よりも低く評価することができます。

減額割合は地域によって異なるため、ご自身で計算される場合は注意が必要です。

自宅など自身で利用している建物は固定資産税評価額がその建物の評価額になります。

しかし、賃貸物件となっている建物は、他人が住んでいることにより所有者の利用が制限されるため、自分で使用する建物よりも低い評価額となります。

減額割合は一律30%です。

賃貸物件が建っている土地は「貸付事業用宅地等」として小規模宅地等の特例を適用することで、200㎡までの評価額を50%減額することができます。

貸家建付地として通常より低く評価した土地に、さらに小規模宅地等の特例を適用することができるため、更地のときよりも相続税が低くなります。

ただし、他にこの特例を受ける土地がある場合には、適用を受けることができる面積に制限がかかることがあるためご注意ください。

新たに賃貸物件を建設する場合、建築費用を保有している現預金から支払うことにより、財産の形が現預金から建物へ変化することになります。

建物の評価額は、建築費用の50から70%ほどで計算されることが多いため、現預金で保有しているよりも相続税が低くなります。

将来、時価が上がる可能性が高い不動産は「相続時精算課税制度」を利用して生前贈与を行うことで相続税対策になるケースがあります。

相続時精算課税制度とは、60歳以上の両親または祖父母から、18歳以上の子または孫への贈与のうち2,500万円までは贈与税が非課税となる制度です。

相続時精算課税制度で贈与された財産は、実際に相続が発生したときに贈与時の時価で相続財産に持ち戻して相続税の計算を行うことになります。

したがって、相続時に不動産の価値が上がっていた場合、贈与時の低い金額で相続税の計算をすることができます。

ただし、生前贈与で不動産を取得した場合、相続で取得するよりも不動産取得税や登録免許税が多く発生します。

贈与を実行する前に、相続と贈与でどちらが有利かをしっかり試算する必要があります。

詳細については以下のコラムで解説しています。

不動産を活用することで大きな節税効果が期待できますが、節税だけを目的に不動産を購入していると、後に大きなトラブルを招いてしまう可能性もあります。

ここでは、不動産で節税対策を行う場合の注意点について4つご紹介します。

不動産の購入があからさまな節税対策であると判断されると、税務署から否認される場合があります。

税務署から否認されると、不動産の時価で相続税の計算を行うことになるため、相続税の負担が増える可能性があります。

相続税対策のために不動産を購入する際には、事前に相続に詳しい税理士へご相談されることをおすすめします。

相続人が複数人いる場合、遺産分割でトラブルとなる場合があります。

不動産は分けにくい財産であるため、遺産総額の多くを不動産が占めている場合には財産を平等に分割を行うことが難しく、遺産分割の話し合いが長期化し揉め事に発展してしまうといったことが想定されます。

将来、家族間で揉めないように遺言書作成を行うなどの対策を検討しましょう。

不動産を新たに購入した場合、それ以前に作成していた遺言書には該当の不動産の記載がありません。

さらに、不動産購入により現預金が減っている可能性もあります。

財産の構成が変わった後に、遺言書の変更を行わなければ、実際に相続が発生したときに遺産分割協議が必要となりトラブルとなってしまうケースも考えられます。

そうならないためにも、財産構成が変わったときはもちろん、遺言書の見直しは定期的に行うことをおすすめします。

賃貸不動産を所有することにより相続税は節税できたとしても、賃貸物件の修繕費用が多く発生したり、空室が多いなどにより赤字経営となってしまえば意味がありません。

赤字経営となると、収入よりも支出が多くなり手元の現預金が減っていき、将来の生活資金や相続税の納税資金が足りなくなってしまう可能性があります。

相続税対策として不動産を活用することはとても効果的です。

不動産の相続税評価額は時価よりも低く、さらに控除や特例を利用することにより相続税額を大きく減額することができる可能性が高いです。

しかし、不動産の購入費用や管理コストなどの支出が発生するため、老後資金や納税資金が不足しないようにしっかりとした試算を行ったうえで対策を実行する必要があります。

また、将来の遺産分割でトラブルに発展する可能性もあるため、遺された家族が円満に相続することができるように遺言書を残すことも大切です。

福岡遺産相続サポートセンターでは、不動産を活用した相続税対策はもちろん、遺言書作成サポートや生前贈与サポートなど、お客様一人一人に最適な生前対策をご提案させていただきます。

相続についてご不安なことがある方は、ぜひ当センターの無料相談をご活用ください。

当コラムは記事作成時の法令等に基づいています。 税務関連記事内では、一般的事例としての取り扱いを記載しております。例外や特例を含めすべての事例について詳細に記したものではありません。 最終的な税務判断においては、税理士または税務署へご相談ください。 また、当コラムに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

相続に関する不安・お悩み解決を

わたしたちがサポートします

生前にできる相続対策、相続税の申告、相続に関する手続きなど

相続に関するお悩みを幅広くサポートします。

〒810-0022

福岡県福岡市中央区薬院3-16-26 西鉄薬院ビル5階

Tel:092-532-0055

フリーダイヤル:0120-088-480

福岡市営地下鉄七隈線「薬院大通り」駅 徒歩1分

西鉄「薬院駅」 徒歩5分

西鉄バス「薬院大通(西鉄旅行前)」バス停 目の前

相続についてお気軽にご相談ください