給与等の収入金額が850万円超の人のうち、3つの条件のいずれかに当てはまる場合は、令和2年から新たに設けられた「所得金額調整控除」が適用されます。

「所得金額調整控除」の対象者

①特別障害者に該当する人

②23歳未満の扶養親族がいる人

③特別障害者である同一生計配偶者または扶養親族がいる人

②について、夫婦双方が年収850万円超で、年齢23歳未満の扶養親族を有する場合、夫婦いずれもが所得金額調整控除の適用を受けることができます。

計算方法

{給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10%=控除額

※ 1円未満の端数があるときは、その端数を切り上げます。

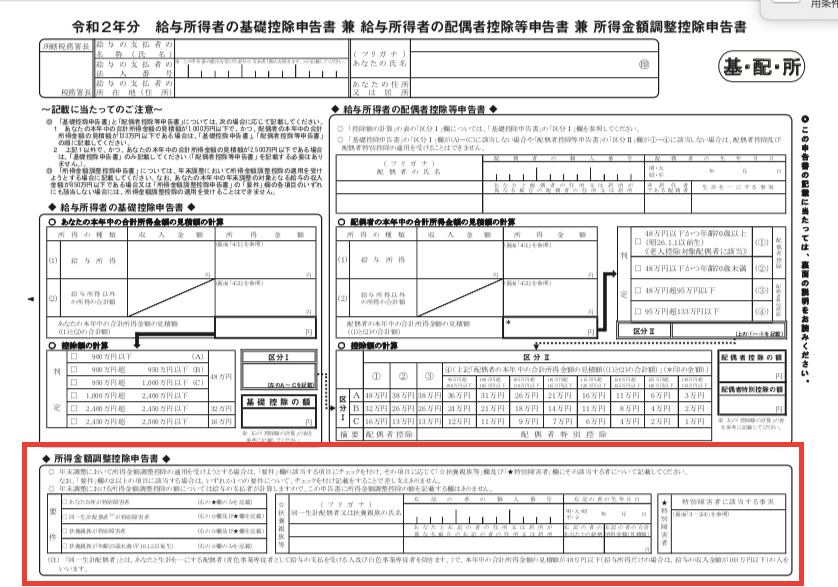

年末調整時に所得金額調整控除を適用するためには「所得金額調整控除申告書」を提出する必要があります。以下赤枠で囲った部分に記入して提出してください。

令和2年より、基礎控除・給与所得控除の改正で、合計所得850万円超の人は、所得税の負担増となっています。

「所得金額調整控除」の対象者に当てはまる場合は、忘れずに記入することが大切です。

(タナカ)

伊藤会計事務所WEBサイトおよび当ブログ上にある情報は、記事作成時の法令に基づいています。 記載後に税制改正のある場合や、お客様の状況により取り扱いが異なる事がございます。また、税務関連記事内では、一般的事例としての取扱いのみを記載している場合があります。 上記のように当WEBサイトおよびブログに記載された記述は例外や特例も含め全ての事例について詳細に記したものではありません。最終的な税務判断においては、税理士または税務署にご相談ください。